Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Im Zuge der SEPA-Umstellung wurden Lastschriften im nationalen Format durch Lastschriften im SEPA-Format ersetzt. Das neue Verfahren macht grenzüberschreitende Lastschriften im Euro-Zahlungsverkehrsraum möglich. Dabei wird zwischen der SEPA-Basislastschrift (SEPA Core Direct Debit) und der SEPA-Firmenlastschrift (SEPA Business to Business Direct Debit) unterschieden. Während die Basislastschrift im Zahlungsverkehr zwischen Unternehmen sowie Vereinen und deren Kunden beziehungsweise Mitgliedern Verwendung findet, ist die Firmenlastschrift ausschließlich für den Zahlungsverkehr mit Geschäftskunden vorgesehen.

Grundsätzlich ist die SEPA-Lastschrift kein Novum: Sie kommt bereits seit November 2009 für internationale Lastschriften zum Einsatz. Seit dem Umstellungstermin am 1. August 2014 müssen auch Lastschriften innerhalb der Bundesrepublik im SEPA-Format ausgeführt werden. Wie bei SEPA-Überweisungen wird dementsprechend auch beim Lastschriftverfahren die IBAN (International Bank Account Number) verwendet.

Die SEPA-Lastschrift verbessert den Verbraucherschutz

Die SEPA-Lastschrift unterscheidet sich in einigen Punkten von der früheren Einzugsermächtigung. Die Neuerungen dienen in erster Linie dazu, Verbraucher besser zu schützen. Als eine Maßnahme müssen die Banken ihren Kunden beispielsweise ermöglichen, die Einlösung von Lastschriften auf ausgewählte Zahlungsempfänger einzuschränken. Zudem können Verbraucher einen Maximalbetrag für Lastschriftaufträge festlegen. Wer sein Konto gänzlich vor unrechtmäßigen Zugriffen schützen möchte, kann es auch komplett für Lastschriften blockieren.

Anders als vorher sind Lastschriften nur noch dann gültig, wenn der Kontoinhaber dem Lastschrifteinreicher (Zahlungsempfänger) ein Mandat erteilt. In diesem drückt der Zahler zum einen seine Zustimmung zum Einzug des Geldes per SEPA-Lastschrift aus. Zum anderen erhält die kontoführende Bank den Auftrag, die Zahlung einzulösen. Die SEPA-Mandate zum Ausfüllen erhalten Bankkunden oft vom Zahlungsempfänger oder alternativ von ihrer Bank.

Die neuen SEPA-Regelungen sehen zudem vor, dass eine Lastschriftrückgabe bis zu acht Wochen nach dem Belastungstag ohne Angabe von Gründen möglich ist – auch dann, wenn ein gültiges Mandat vorliegt. Liegt kein unterschriebenes Mandat vor, verlängert sich diese Frist sogar auf 13 Monate.

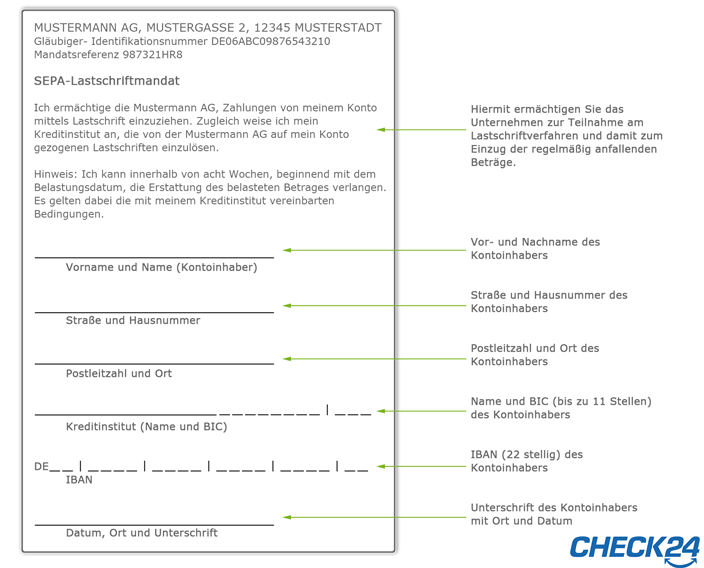

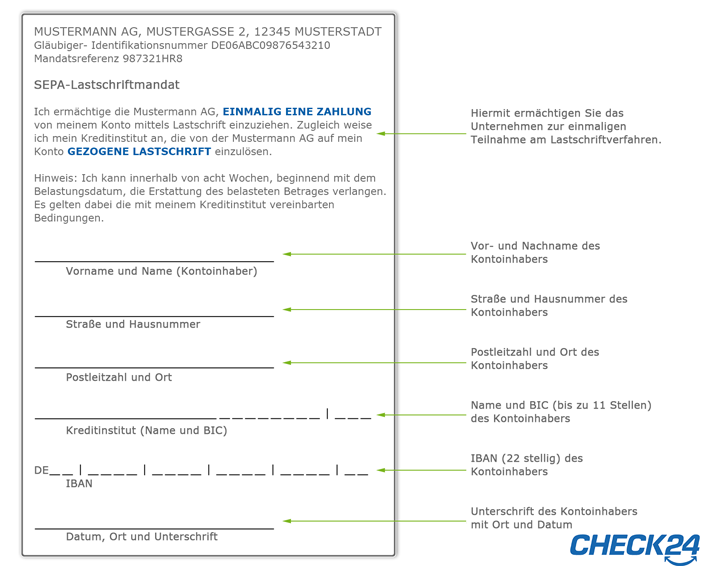

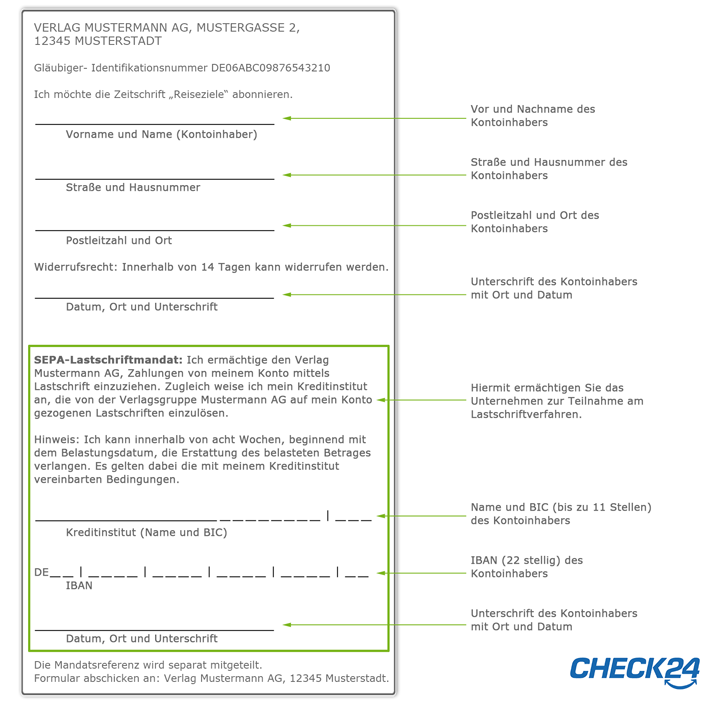

So kann das SEPA-Lastschriftmandat aussehen

1. Standardfall eines SEPA-Lastschriftmandats

2. SEPA-Einmallastschriftmandat

3. SEPA-Lastschriftmandat für ein Abonnement

Lastschrift wird zu einem festgelegten Datum fällig

Mit der SEPA-Umstellung müssen Zahlungsempfänger den Kontoinhaber außerdem über das Fälligkeitsdatum der Lastschrift informieren. Dabei handelt es sich um den Tag, an dem das Girokonto belastet wird. Verbraucher können damit sicherstellen, dass ihr Girokonto am Tag der Abbuchung ausreichend gedeckt ist und dementsprechend hohe Gebühren für geplatzte Lastschriften vermeiden. Nur wenn es sich um regelmäßige SEPA-Lastschriften in gleicher Betragshöhe handelt, ist eine vorherige Information nicht verpflichtend.

Um SEPA-Lastschriften in Auftrag geben zu können, benötigen Unternehmen und Vereine eine Gläubiger-Identifikationsnummer, die bei der Deutschen Bundesbank beantragt werden muss. Anhand dieser Kennziffer und der zugehörigen Mandatsreferenz (z.B. Rechnungsnummer) können Verbraucher Belastungen auf ihrem Girokonto überprüfen und somit den Überblick behalten.

Hinweis: Trotz gewissenhafter Recherche kann die Richtigkeit und Aktualität der Angaben nicht garantiert werden.

Haben Sie Fragen?

Telefonische Beratung durch unsere Experten

089 - 24 24 11 10Mo. bis So. 8:00 - 20:00 Uhr