Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Die Idee zur Europäischen Bankenunion entstand im Zuge der Eurokrise. In den Jahren 2008 bis 2012 flossen insgesamt 5,1 Billionen Euro staatliche Unterstützung an marode Banken, um diese vor einer Pleite zu retten. Durch die Bankenunion sollen Steuerzahler künftig geschont werden und in erster Linie Gläubiger und Inhaber einer Bank zur Kasse gebeten werden. Doch auch die Sparer profitieren von der Bankenunion.

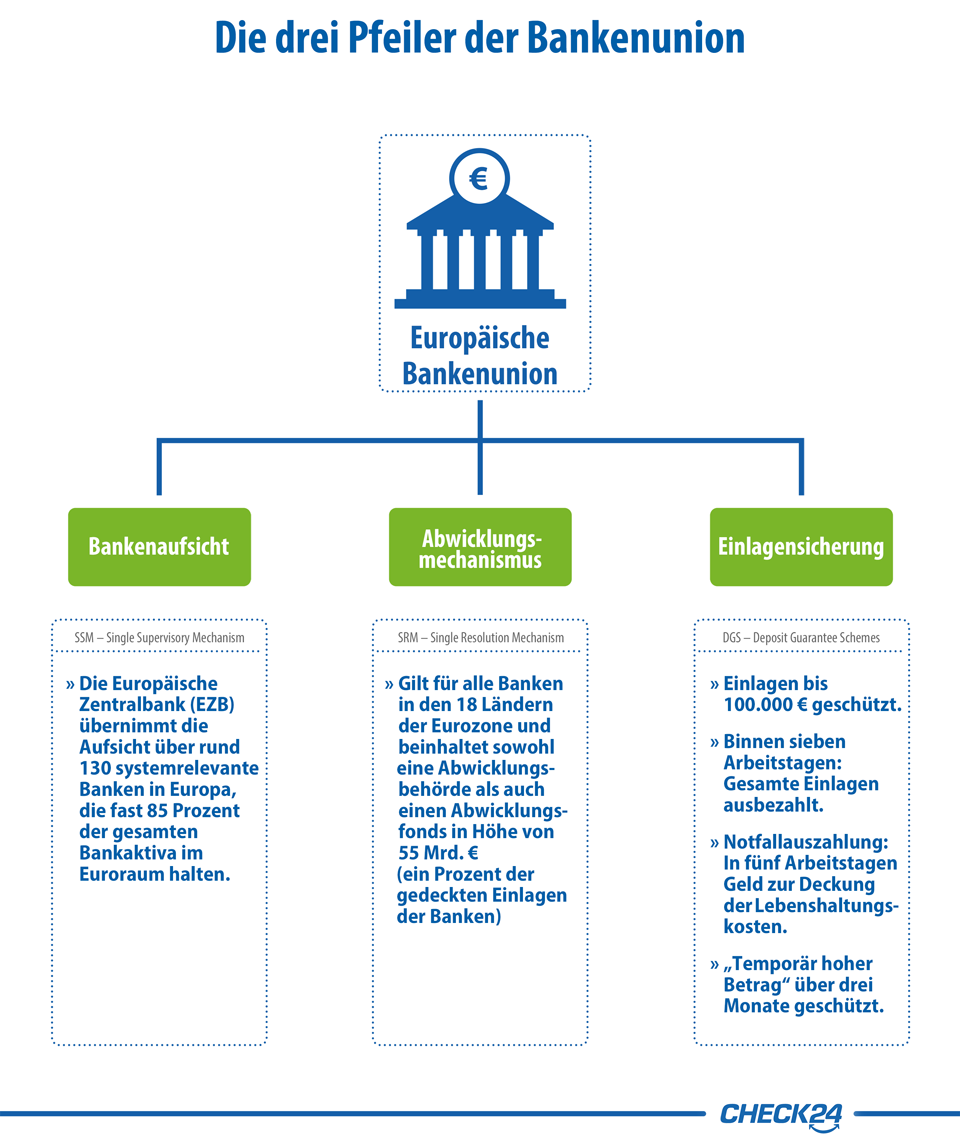

Die Finanzkrise machte deutlich, dass die Schieflage einzelner Banken in Europa das gesamte Finanzsystem gefährden kann. Die Bankenunion soll dies künftig verhindern. Sie stützt sich auf drei Pfeiler: Die Bankenaufsicht, den Abwicklungsmechanismus und die Einlagensicherung.

Infografik: Aufbau der europäischen Bankenunion

Diese Infografik darf unter Nennung des Authors (www.check24.de) vervielfältigt, verbreitet und öffentlich zugänglich gemacht und kommerziell verwendet werden. Das Werk und dessen Inhalt dürfen nicht bearbeitet, abgewandelt oder in einer anderen Weise verändert werden.

Der erste Pfeiler – die Bankenaufsicht - wird auch Single Supervisory Mechanism, kurz SSM, genannt. Erstmals werden Europas größte Banken somit durch eine einheitliche Aufsicht überwacht: Im November 2014 übernahm die Europäische Zentralbank (EZB) die Aufsicht über die etwa 120 systemrelevanten Banken in Europa, die fast 85 Prozent der gesamten Bankaktiva im Euroraum halten. Allein in Deutschland wurden über 21 Banken als systemrelevant eingestuft. Kleinere Geldinstitute – davon gibt es europaweit etwa 6.000 – werden hingegen weiterhin von den nationalen Regulierungsstellen beaufsichtigt.

Der zweite Pfeiler ist der Abwicklungsmechanismus. Der sogenannte Single Resolution Mechanism (SRM) soll – so ist derzeit der Plan – 2016 in Kraft treten und dann marode Banken abwickeln. Das bedeutet, dass diese Behörde künftig dafür sorgt, das betroffene Geldinstitut auf geordnete Art und Weise zu restrukturieren oder aufzulösen. Die Entscheidung darüber kann sehr zeitnah getroffen werden – notfalls auch an nur einem Wochenende. Im Rahmen des Abwicklungsmechanismus wird zudem ein Notfallfonds aufgebaut. Dieser wird über den Zeitraum von acht Jahren von den Banken in der Eurozone mit 55 Milliarden Euro gefüllt.

Der dritte Pfeiler ist die Einlagensicherung. Gerät eine Bank in Schieflage, müssen finanzielle Verluste ausgeglichen werden, wenn die Bank am Leben gehalten werden soll. Die Spareinlagen der Kunden sind jedoch dank dem sogenannten Deposit Guarantee Schemes (DGS) bis zu einer Höhe von 100.000 Euro sicher. Zudem werden nicht nur Sparer, sondern auch Steuerzahler künftig besser geschützt. Im Falle einer Bankenrettung sollen zunächst Eigentümer, also Aktionäre sowie Gläubiger einer Bank zur Kasse gebeten werden. Diese müssen mindestens acht Prozent der gesamten Bilanzsumme geleistet haben. Ohne eine über die acht Prozent hinausgehende Gläubigerbeteiligung ist die Inanspruchnahme des Fonds zudem auf fünf Prozent der Bilanzsumme begrenzt.

Reicht dieses Geld nicht aus, können Kontoinhaber mit Guthaben über 100.000 Euro herangezogen werden. In einer historischen Abstimmung des Europaparlaments vom April 2014 wurde beschlossen, dass Sparer – beispielsweise im Falle eines Bank Runs - künftig schneller an ihr Geld kommen sollen: Binnen sieben Arbeitstagen, so der Gesetzesentwurf, sollen Anleger auf die Gesamtheit ihrer Einlagen zugreifen können. Bislang war eine wesentlich längere Frist von 20 Tagen vorgesehen. Allerdings ist für diese Fristen eine schrittweise Anpassung geplant.

Die stufenweise Herabsetzung der Auszahlungsfristen der Einlagen im Überblick:

| aktueller Stand | 20 Tage |

| ab 2019 | 15 Tage |

| ab 2024 | 7 Tage |

Zudem sollen künftig auch sogenannte Notauszahlungen möglich sein. Innerhalb von fünf Arbeitstagen erhalten Anleger dann genügend Geld, um ihre Lebenshaltungskosten zu decken. Die genauen Beträge werden von den Mitgliedsländern selbst festgelegt und können sich – je nach Lebenshaltungskosten der einzelnen EU-Länder – der Höhe nach unterscheiden.

In Einzelfällen sollen künftig auch Einlagen von über 100.000 Euro für einen bestimmten Zeitraum sicher sein. Dies gilt beispielsweise für den Fall, dass Verbraucher ihre Immobilie verkaufen und das Geld kurzfristig auf dem Konto liegt. Ebenso gilt es für Erbschaften oder beispielsweise die Auszahlung einer Lebensversicherung. Diese Einlagen auf dem Konto sind entweder vollständig oder teilweise für die Dauer von sechs Monate geschützt – auch wenn sie den Betrag von 100.000 Euro überschreiten. Am 3. Juli 2015 wurde die Europäische Einlagensicherung in Deutschland in nationales Recht umgesetzt.

Tipp:

Tagesgeld-, Festgeld- und Girokonten-, die Verbraucher auf CHECK24 vergleichen können, unterliegen der deutschen wie auch europäischen Einlagensicherung

Über die gesetzliche Einlagensicherung hinaus sichern viele private Banken in Deutschland noch höhere Beträge über die sogenannte freiwillige Einlagensicherung ab. Die Sicherungsgrenze ist hier je nach Bank verschieden. Grundsätzlich sind Einlagen in Höhe von 30 Prozent des haftenden Eigenkapitals pro Kunde geschützt. Im Kreditwesengesetz ist geregelt, dass ein Geldinstitut mindestens fünf Millionen Euro Eigenkapital aufweisen muss. Demzufolge liegt die Mindestsicherung derzeit bei 30 Prozent von fünf Millionen Euro und somit bei etwa 1,5 Millionen Euro pro Kunde. In der Regel sind – je nach Bank – jedoch noch viel höhere Einlagen abgesichert. Kunden der Deutschen Bank beispielsweise sind in Höhe von 12,599 Milliarden Euro pro Kunde abgesichert.

Diese Sicherungsgrenze wird bis zum Jahr 2025 stufenweise abgesenkt und beträgt dann nur noch 8,75 Prozent und somit mindestens 437.500 Euro pro Kunde und Bank.

Hinweis: Trotz gewissenhafter Recherche kann die Richtigkeit und Aktualität der Angaben nicht garantiert werden.

Haben Sie Fragen?

Telefonische Beratung durch unsere Experten

089 - 24 24 11 10Mo. bis So. 8:00 - 20:00 Uhr