Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

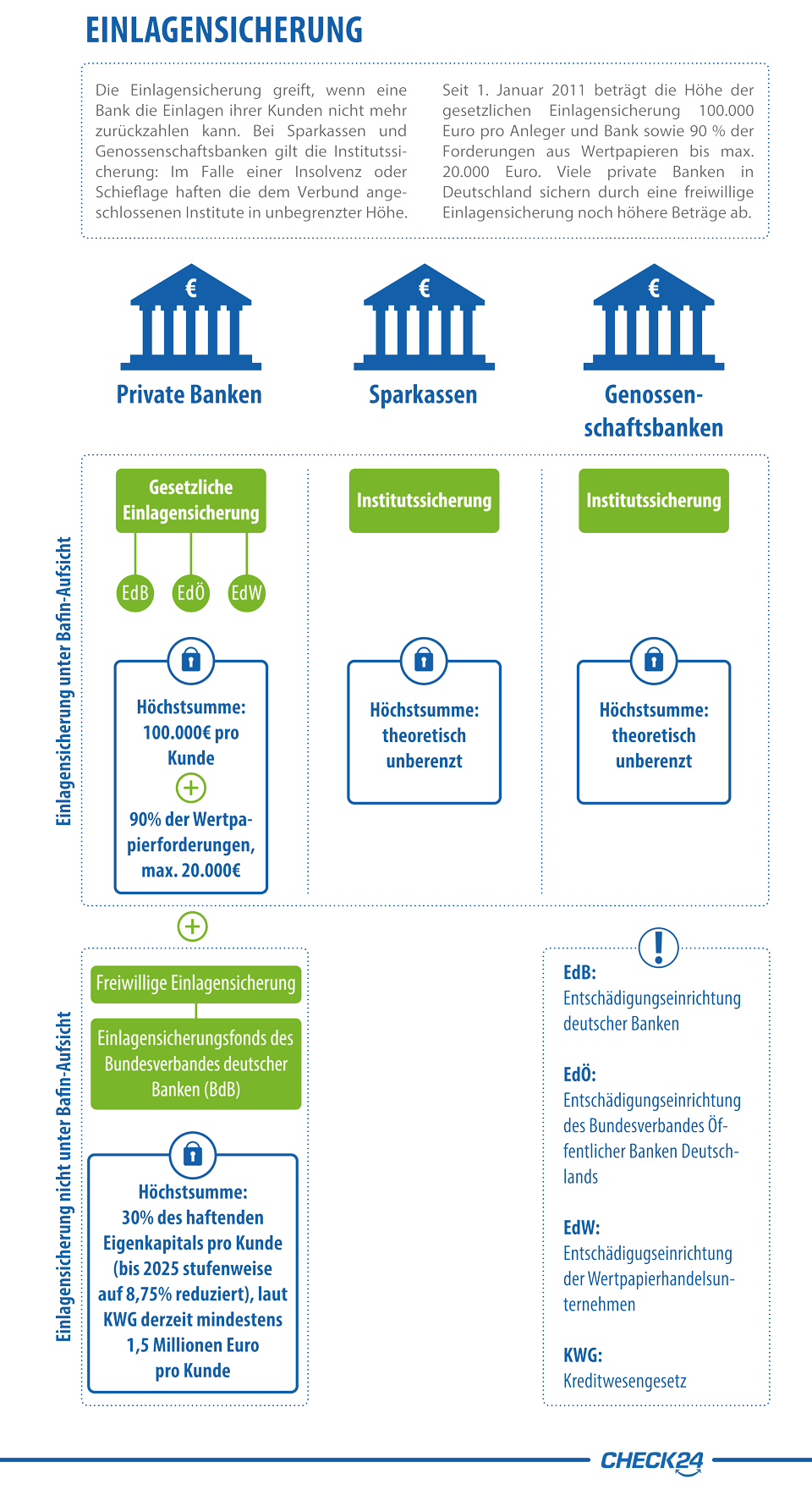

Seit dem 1. Januar 2011 liegt die Höhe der gesetzlichen Einlagensicherung in Deutschland bei 100.000 Euro pro Kunde und Bank. Je nach Bank können auch darüberhinausgehende Beträge geschützt sein – abhängig ist dies vom Eigenkapital des jeweiligen Kreditinstituts. Einlagen von Kunden bei Sparkassen oder Raiffeisenbanken hingegen sind in Deutschland über die sogenannte Institutssicherung geschützt.

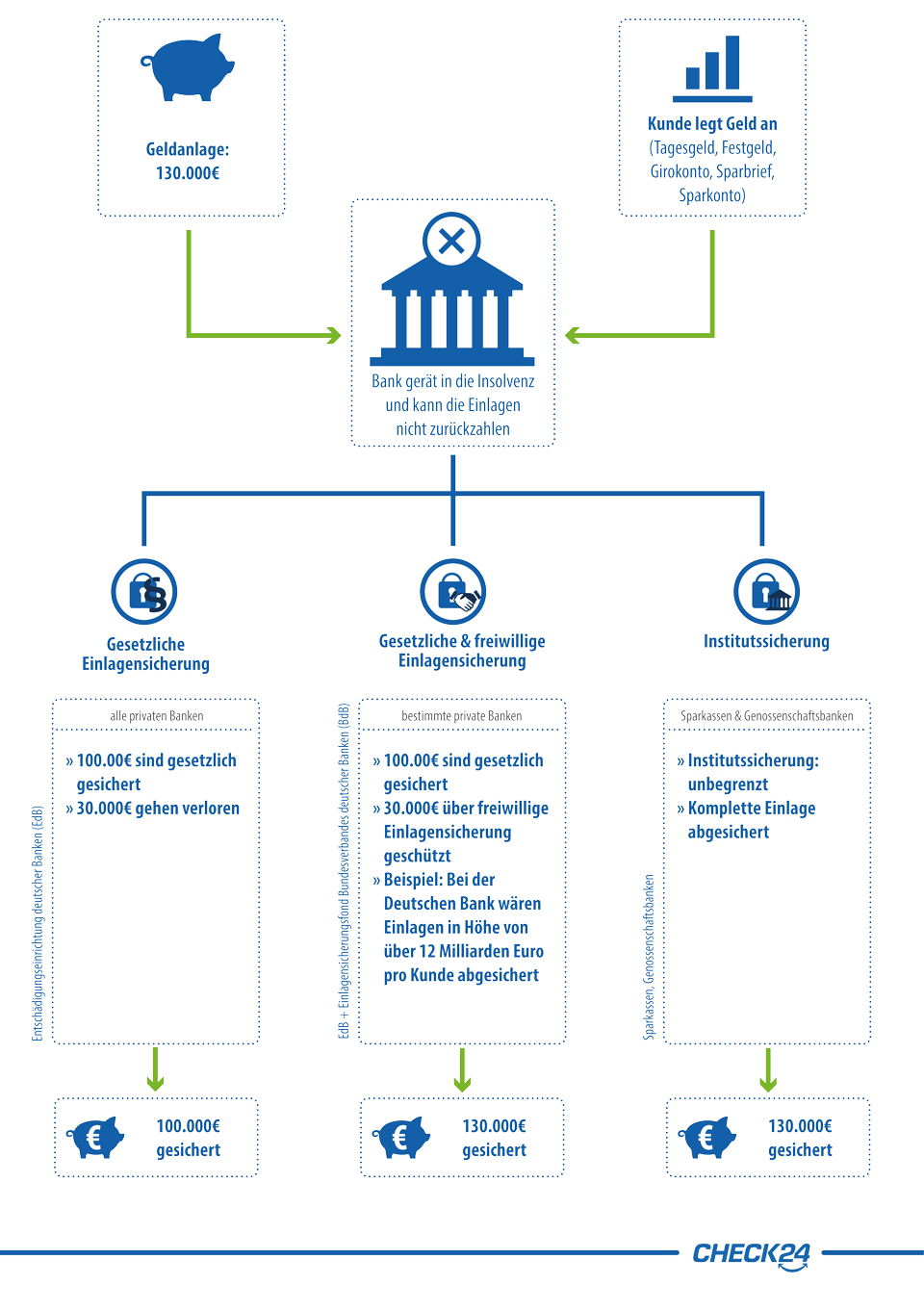

Wenn eine Bank die Einlagen ihrer Kunden auf deutschen Tagesgeld- Festgeld- oder Girokonten, Sparbrief- oder Sparkonten nicht mehr zurückzahlen kann, greift die Einlagensicherung.

Der deutsche Bankenmarkt ist anhand einer Drei-Säulen-Struktur aufgebaut und gliedert sich in private Banken, Sparkassen und Genossenschaftsbanken. Sowohl Sparkassen, als auch Genossenschaftsbanken – dazu gehören Volks- und Raiffeisenbanken – sind über eine sogenannte Institutssicherung abgesichert. Diese Sicherung ist theoretisch der Höhe nach unbegrenzt, denn im Falle einer Pleite oder Schieflage einer Bank haften die dem Verbund angeschlossenen Institute in unbegrenzter Höhe. Gerät beispielsweise die Sparkasse eines kleinen Ortes in Schieflage, ist es die Aufgabe der anderen Sparkassen im Verbund, das Geldinstitut vor Liquidation und Insolvenz zu bewahren. Institutssichernde Banken, also Sparkassen und Genossenschaftsbanken, sind von der Pflichtmitgliedschaft in der gesetzlichen Entschädigungseinrichtung befreit.

Anders ist die Einlagensicherung bei privaten Banken geregelt. Alle privaten, deutschen Banken sind gesetzlich dazu verpflichtet, ihre Einlagen durch Zugehörigkeit zu einer gesetzlichen Entschädigungseinrichtung zu sichern. Seit dem 1. Januar 2011 liegt die Höhe der gesetzlichen Einlagensicherung in Deutschland bei 100.000 Euro pro Kunde und Bank. Diese Sicherung der Einlagen wird von der Entschädigungseinrichtung deutscher Banken, kurz EdB, garantiert. Pro Kunde sind zudem durch die gesetzliche Entschädigungseinrichtung der Wertpapierhandelsunternehmen (EdW) 90 Prozent der Forderungen aus Wertpapieren bis zu maximal 20.000 Euro geschützt.

Infografik: Aufbau der deutschen Einlagensicherung

Diese Infografik darf unter Nennung des Authors (www.check24.de) vervielfältigt, verbreitet und öffentlich zugänglich gemacht und kommerziell verwendet werden. Das Werk und dessen Inhalt dürfen nicht bearbeitet, abgewandelt oder in einer anderen Weise verändert werden.

Tipp:

Haben Sie ein Gemeinschaftskonto zusammen mit Ihrem Partner gelten höhere Sicherungsgrenzen. Der Maximalbetrag der gesetzlichen Einlagensicherung beträgt demnach 200.000 Euro. Die Anlegerentschädigung maximal 40.000 Euro.

Über die gesetzliche Einlagensicherung hinaus sichern viele private Banken in Deutschland noch höhere Beträge über die sogenannte freiwillige Einlagensicherung ab. Die Sicherungsgrenze ist hier je nach Bank verschieden. Grundsätzlich sind Einlagen in Höhe von 30 Prozent des haftenden Eigenkapitals pro Kunde geschützt. Im Kreditwesengesetz ist geregelt, dass ein Geldinstitut mindestens fünf Millionen Euro Eigenkapital aufweisen muss. Demzufolge liegt die Mindestsicherung derzeit bei 30 Prozent von fünf Millionen Euro und somit bei etwa 1,5 Millionen Euro pro Kunde. In der Regel sind – je nach Bank – jedoch noch viel höhere Einlagen abgesichert. Die Ersparnisse von Kunden der Deutschen Bank sind beispielsweise in einer Höhe von rund 14 Milliarden Euro pro Kunde geschützt (Stand: 2014).

Diese Sicherungsgrenze wird bis zum Jahr 2025 stufenweise abgesenkt und beträgt dann nur noch 8,75 Prozent und somit mindestens 437.500 Euro pro Kunde und Bank.

Die stufenweise Herabsetzung der Sicherungsgrenze im Überblick:

| ab 1. Januar 2015 | 20% |

| ab 1. Januar 2020 | 15% |

| ab 1. Januar 2025 | 8,75% |

Infografik: Ablauf der Einlagensicherung im Falle einer Bankeninsolvenz

Diese Infografik darf unter Nennung des Authors (www.check24.de) vervielfältigt, verbreitet und öffentlich zugänglich gemacht und kommerziell verwendet werden. Das Werk und dessen Inhalt dürfen nicht bearbeitet, abgewandelt oder in einer anderen Weise verändert werden.

So fragen Sie Ihre Sicherungsgrenze ab

Auf der Homepage des Bankenverbandes deutscher Banken können interessierte Verbraucher die Sicherungsgrenze ihrer Bank abfragen. Hierzu müssen zunächst der Name des Geldinstituts ausgewählt und im Anschluss weitere Daten wie Name und Wohnort in das Formular eingetragen werden. Die gewünschten Informationen werden dem Bankkunden dann per E-Mail zugesendet. Hier können Sie die Sicherungsgrenze Ihrer Bank erfragen.

Gesetzlicher Hintergrund: Warum besteht kein Rechtsanspruch?

Bei der freiwilligen Einlagensicherung hat der Bankkunde keinen Rechtsanspruch auf Entschädigung. Der Fonds wurde 1976 vom Bundesverband deutscher Banken bewusst ohne Rechtsanspruch gegründet. Als Grund gibt der Bankenverband an auf den Rechtsanspruch verzichtet zu haben, da der Fonds ansonsten als Versicherung gegolten hätte. Dies hätte das Verfahren nicht nur komplizierter, sondern – aufgrund der anfallenden Versicherungssteuer – auch teurer gemacht. Anleger könnten sich dennoch auf die Entschädigung verlassen, denn in über 30 Jahren und mehr als 30 abgewickelten Banken wäre noch kein Kunde leer ausgegangen, so der Bankenverband.

Tipp:

Die Entschädigungspflicht besteht nur für Einlagen in Euro. Nicht geschützt sind demnach Einlagen auf Konten, die beispielsweise in Schweizer Franken oder US-Dollar geführt werden.

Haben Sie noch Fragen zur Einlagensicherung? Ihre Ansprechpartner in der Übersicht:

-

Für Fragen zur gesetzlichen Einlagensicherung

Entschädigungseinrichtung deutscher Banken GmbH

www.edb-banken.de -

Für Fragen zur freiwilligen Einlagensicherung des Bundesverbandes deutscher Banken

Bundesverband deutscher Banken

www.bankenverband.de -

Für Fragen zur Sicherungseinrichtung der Sparkassen:

Deutscher Sparkassen- und Giroverband e.V.

www.dsgv.de -

Für Fragen zur Sicherung bei Volks- und Raiffeisenbanken (z.B. PSD-Banken, Sparda-Banken):

Bundesverband der deutschen Volks- und Raiffeisenbanken e.V.

www.bvr.de -

Für Fragen zur Sicherung bei öffentlichen Banken (z.B. Deutsche Kreditbank AG ):

Bundesverband der öffentlichen Banken Deutschlands e.V.

www.voeb.de

Für Fragen zur Sicherungseinrichtung der privaten Bausparkassen:

-

Verband der privaten Bausparkassen

www.bausparkassen.de -

Für Fragen zu Wertpapierhandelsunternehmen (z.B. Driver & Bengsch):

EdW – Entschädigungseinrichtung der Wertpapierhandelsunternehmen

www.e-d-w.de

Hinweis: Trotz gewissenhafter Recherche kann die Richtigkeit und Aktualität der Angaben nicht garantiert werden.

Haben Sie Fragen?

Telefonische Beratung durch unsere Experten

089 - 24 24 11 10Mo. bis So. 8:00 - 20:00 Uhr