Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

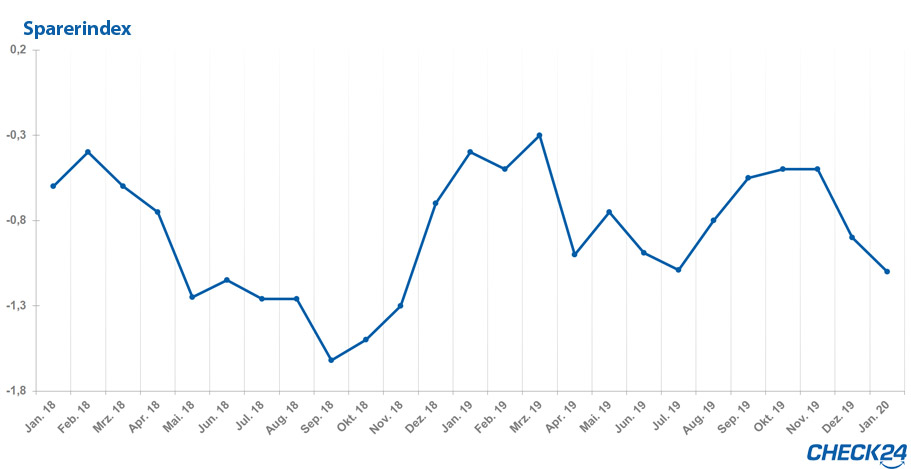

Sparerindex: Tagesgeld vs. Inflation

Was ist der Sparerindex?

Der Sparerindex ist ein wichtiger Indikator für die Rentabilität des Anlageproduktes Tagesgeld. Er setzt die höchsten über CHECK24 erhältlichen Tagesgeldzinsen mit der Inflationsrate ins Verhältnis und gibt an, welche reale Rendite Privatanleger mit einem Tagesgeldkonto erzielen können – sprich, was nach Abzug der Inflation von der nominellen Verzinsung übrig bleibt.

Reale Rendite im Zeitverlauf: der Sparerindex der letzten beiden Jahre

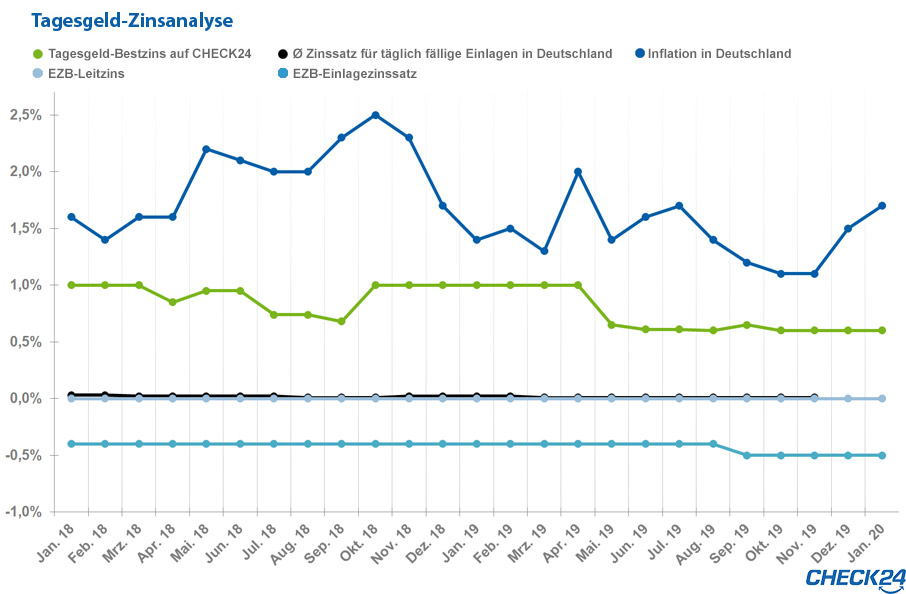

Alle wichtigen Werte auf einen Blick: vom Tagesgeld-Bestzins bis zum EZB-Leitzins

| Monat | EZB-Leitzins | Tagesgeld-Bestzinsen | Inflation in Deutschland | Index |

|---|---|---|---|---|

| 2020 | ||||

| Januar | 0,00 % | 0,60 % | 1,70 % | -1,10 |

| 2019 | ||||

| Dezember | 0,00 % | 0,60 % | 1,50 % | -0,50 | November | 0,00 % | 0,60 % | 1,10 % | -0,50 |

| Oktober | 0,00 % | 0,60 % | 1,10 % | -0,50 |

| September | 0,00 % | 0,65 % | 1,20 % | -0,55 | August | 0,00 % | 0,60 % | 1,40 % | -0,80 |

| Juli | 0,00 % | 0,61 % | 1,70 % | -1,09 |

| Juni | 0,00 % | 0,61 % | 1,60 % | -0,99 |

| Mai | 0,00 % | 0,65 % | 1,40 % | -0,75 | April | 0,00 % | 1,00 % | 2,00 % | -1,00 |

| März | 0,00 % | 1,00 % | 1,30 % | -0,30 |

| Februar | 0,00 % | 1,00 % | 1,50 % | -0,50 |

| Januar | 0,00 % | 1,00 % | 1,40 % | -0,40 |

| 2018 | ||||

| Dezember | 0,00 % | 1,00 % | 1,70 % | -0,70 | November | 0,00 % | 1,00 % | 2,30 % | -1,30 |

| Oktober | 0,00 % | 1,00 % | 2,50 % | -1,50 |

| September | 0,00 % | 0,68 % | 2,30 % | -1,62 |

| August | 0,00 % | 0,74 % | 2,00 % | -1,26 |

| Juli | 0,00 % | 0,74 % | 2,00 % | -1,26 |

| Juni | 0,00 % | 0,95 % | 2,10 % | -1,15 |

| Mai | 0,00 % | 0,95 % | 2,20 % | -1,25 |

| April | 0,00 % | 0,85 % | 1,60 % | -0,75 |

| März | 0,00 % | 1,00 % | 1,60 % | -0,60 |

| Februar | 0,00 % | 1,00 % | 1,40 % | -0,40 |

| Januar | 0,00 % | 1,00 % | 1,60 % | -0,60 |

Alle Werte des Sparerindex im zeitlichen Verlauf

Kompletten Datensatz herunterladen

Unter dem folgenden Link können Sie den gesamten Datensatz der vergangenen Jahre seit Einführung des Produktes Tagesgeld auf CHECK24 im Juli 2011 herunterladen. Neben dem Tagesgeld-Bestzins und der Inflationsrate in Deutschland enthält dieser monatsgenau aufgeschlüsselt auch weitere Werte wie den Leitzins und den Einlagesatz der EZB, sowie den durchschnittlichen bundesweiten Zinssatz für täglich fällige Einlagen von Privatanlegern.

Sparerindex abonnieren

Sie möchten benachrichtigt werden, sobald die aktuellsten Daten des Sparerindex zur Verfügung stehen? Um sich in den Verteiler eintragen zu lassen, senden Sie bitte eine E-Mail an die Adresse sparerindex@check24.de. Nach Ihrer Anmeldung werden Sie monatlich über die aktuellen Ergebnisse des Sparerindex informiert. Sollten Sie diese Benachrichtigung einmal nicht mehr wünschen, können Sie sich über die oben genannte E-Mail-Adresse aus dem Verteiler austragen lassen.

So ermitteln wir den Sparerindex

Den Sparerindex berechnen wir monatlich für den jeweils zurückliegenden Monat. Dafür ziehen wir vom höchsten Nominalzins, der im jeweiligen Monat im Tagesgeldvergleich von CHECK24 angeboten wurde, die jährliche Inflationsrate in Deutschland in diesem Monat ab, wie sie das Statistische Bundesamt veröffentlicht. Dadurch erhalten wir den bestmöglichen Realzins, den sich Sparer mit einem über CHECK24 eröffneten Tagesgeldkonto im jeweiligen Monat sichern konnten. Da sich sowohl der Tagesgeldzinssatz als auch die Inflationsrate auf einen Zeitraum von einem Jahr beziehen, gibt der Sparerindex eine aufs Jahr gerechnete Rendite wieder.

Rentabilität richtig beurteilen: Darum ist der Realzins so wichtig

Gerade in Zeiten niedriger Zinsen zweifeln Sparer schnell am Sinn eines Tagesgeldkontos – nicht zuletzt, da die Medien oft dasselbe tun. Dahinter verbirgt sich jedoch häufig der Trugschluss, der Nominalzins entscheide über die Rentabilität dieser Geldanlage. Aussagekräftig wird dieser jedoch erst, wenn er mit der Inflation in Relation gesetzt wird. Was nützt schließlich ein hoher Tagesgeldzinssatz, wenn sich die Ersparnisse wegen einer ebenso hohen Inflation real gar nicht vermehren – sich der Sparer von seinem Geld also gar nicht mehr leisten kann?

Dass der Nominalzins allein noch nichts über die Rentabilität eines Tagesgeldkontos aussagt, wird an einem Beispiel deutlich: Im Dezember 2012 erhielten Sparer bis zu 2,00 Prozent Zinsen p.a. auf ihr Tagesgeldkonto. Drei Jahre später lag der Spitzenzins mit 1,25 Prozent p.a. deutlich darunter. Damit haben Tagesgeld-Sparer dem ersten Anschein nach 2012 mehr an ihren Ersparnissen verdient als 2015. Aber konnten sie sich auch mehr davon leisten? Nein, denn auch die jährliche Inflationsrate lag im Dezember 2012 bei 2,00 Prozent – real haben Sparer mit dem bestverzinsten Tagesgeldkonto seinerzeit also weder einen Verlust gemacht, noch einen Gewinn erzielt. Und 2015? Da mag der Nominalzins mit 1,25 Prozent p.a. zwar niedriger gelegen haben – dank einer Inflation von nur 0,30 Prozent aber konnten Anleger mit Tagesgeld einen realen jährlichen Zinsgewinn von bis zu 0,95 Prozent erwirtschaften. Daran zeigt sich: Ein hoher Zinssatz macht noch kein rentables Tagesgeld. Umgekehrt ist ein Tagesgeldkonto mit niedrigen Zinsen nicht zwangsläufig unrentabel.

Langanhaltend rentabel: So trotzen Sparer dauerhaft der Inflation

Bei den bestverzinsten Tagesgeldkonten im CHECK24 Tagesgeldvergleich handelt es sich in den meisten Fällen um Neukundenangebote mit begrenzter Zinsgarantie. Die Zinsen, die die Bank bei Eröffnung des Tagesgeldkontos gewährt, sind dem Kunden also nur für begrenzte Zeit sicher. Nach Ablauf dieser meist vier-, sechs-, seltener auch zwölfmonatigen Frist werden die Konditionen an das aktuelle Zinsniveau angeglichen. Das ist bei den täglich fälligen Einlagen so üblich: Durch die variable Verzinsung kann die Bank den Zinssatz täglich neu anpassen und so etwa auf Zinsentscheide der Europäischen Zentralbank (EZB) reagieren. Senkt die EZB beispielsweise ihre Leitzinsen, so wird die Bank in der Regel bald ebenfalls mit einer Senkung ihrer Guthabenzinsen darauf reagieren.

Die mögliche Folge: Die Tagesgeldzinsen des einstmals hoch verzinsten Kontos fallen auf einen Wert unterhalb der Inflationsrate zurück. Um den steigenden Verbraucherpreisen weiterhin die besten Zinsen entgegensetzen zu können, kommen Sparer also nicht umhin, von Zeit zu Zeit als Neukunde ein Tagesgeldkonto bei einer anderen Bank zu eröffnen. Diese Anlagestrategie wird auch als Tagesgeld-Hopping bezeichnet.

Presseanfragen

Sollten Sie Rückfragen zu unserem Sparerindex haben, ein Interview mit einem unserer Experten führen wollen oder ein Original-Zitat für eine Publikation benötigen, wenden Sie sich jederzeit gerne an das Presse-Team von CHECK24:

Anschrift:

CHECK24 Vergleichsportal GmbH

Daniel Friedheim

Erika-Mann-Str. 66

80636 München

Tel.: +49-89-2000-47-1170

Fax: +49-89-2000-47-1011

E-Mail: presse@check24.de

Hinweis: Trotz gewissenhafter Recherche kann die Richtigkeit und Aktualität der Angaben nicht garantiert werden.

Haben Sie Fragen?

Telefonische Beratung durch unsere Experten

089 - 24 24 11 15Mo. - Fr. 8 - 20 Uhr