Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

01.08.2018 | 11:37 | rkr

Negative Renditen beim Tagesgeld Wann steigen die Sparzinsen wieder?

Wer kurzfristig Geld angelegt, macht derzeit unter dem Strich praktisch immer Verlust. Schlimmer noch: Die Verluste der deutschen Sparer haben zuletzt einen neuen Rekordwert erreicht. Warum das so ist, was Sparer dagegen tun können und wie sich die Sparzinsen künftig entwickeln.

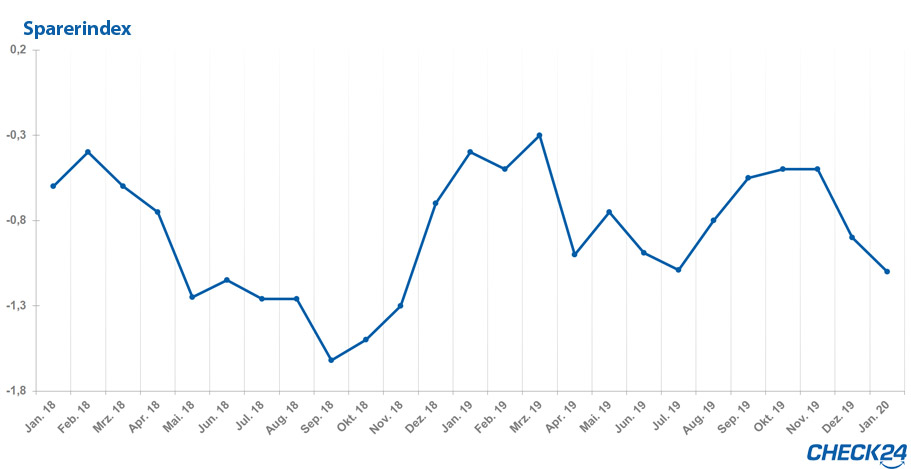

Die Sparer hatten erst kein Glück und dann kam auch noch Pech dazu – oder anders ausgedrückt: Erst sanken die Sparzinsen und dann stiegen auch noch die Preise. Zieht man die Teuerungsrate vom Sparzins ab, dann ergibt sich seit Jahren eine negative Rendite. Das Geld auf dem Sparkonto wird also zwar nicht weniger, es wird aber weniger wert. Und die ohnehin schon negative Rendite ist in den letzten Monaten noch einmal deutlich gefallen. Diese Entwicklung bildet der Sparerindex von CHECK24 ab, über den die Tageszeitung WELT kürzlich titelte: „Zinsverluste deutscher Sparer erreichen neuen Rekord“. Doch was bedeutet das für Sparer genau und wie werden sich die Zinsen in Zukunft entwickeln?

Aufs Jahr gerechnet betrug die Rendite für kurzfristige Geldanlagen zuletzt etwa minus zwei Prozent. Sie ergibt sich aus der jährlichen Teuerungsrate von 2,0 Prozent im Juni dieses Jahres und der durchschnittlichen Verzinsung von 0,02 Prozent bei täglich fälligen Einlagen (also vor allem Giro- und Tagesgeldkonten) im gleichen Monat. Aufhalten lässt sich der Wertverlust des Geldes bei klassischen, sicheren Sparkonten zwar nicht. Er lässt sich immerhin aber bremsen. Wer seine kurzfristigen Ersparnisse nicht unter dem Kopfkissen oder einem schlechtverzinsten Giro- oder Tagesgeldkonto lagert, sondern stets auf dem am besten verzinsten Tagesgeldkonto, für den sieht der Wertverlust schon nicht mehr so düster aus: Mit dem bestverzinsten Tagesgeldkonto lag die reale Rendite im Juni bei genau minus 1,36 Prozent. Doch auch dieser Wert ist zuletzt stark gefallen: Vor zwei Jahren gab es mit dem besten Tagesgeldzins sogar noch Renditen im positiven Bereich von 0,70 Prozent und mehr.

Ab wann es mit den Sparzinsen wieder aufwärts geht

Wie sich die Sparzinsen entwickeln, liegt in erster Linie an den Leitzinsen der Europäischen Zentralbank (EZB). Diese kannten seit 2011 nur noch eine Richtung – abwärts. Entsprechend sind auch die marktüblichen Sparzinsen seither kontinuierlich gesunken. Wann es mit den Sparzinsen wieder aufwärts geht, liegt damit ebenfalls vor allem an der Zentralbank. Den genauen Zeitpunkt der nächsten Zinserhöhung sehen die meisten Experten derzeit für das kommende Jahr voraus. Das geht aus einer Auswertung der Nachrichtenagentur Reuters hervor, für die 66 Ökonomen befragt wurden. Im Mittel rechnen die Experten demzufolge damit, dass die Zinsen ab dem letzten Quartal 2019 wieder steigen. Für Sparer hieße das: Mindestens noch ein weiteres Jahr Niedrigzinsen.Eine frühere Zinswende haben die Währungshüter der EZB bereits selbst ausgeschlossen: Die Zentralbank gehe davon aus, „dass die EZB-Leitzinsen mindestens über den Sommer 2019 und in jedem Fall so lange wie erforderlich auf ihrem aktuellen Niveau bleiben werden“, hieß es ihrem letzten geldpolitischen Beschluss vom Juli.

Bessere Sparzinsen dank ausländischer Banken

Es gibt aber noch eine weitere Entwicklung, die bereits in diesem Jahr für bessere Sparzinsen in Deutschland gesorgt hat: Dank europaweit harmonisierter Einlagensicherung und Vergleichsportalen wie CHECK24 können Sparer bei immer mehr ausländischen Banken unkompliziert ihre Ersparnisse anlegen. Die gesetzlichen Vorgaben zur Einlagensicherung sorgen dafür, dass Ersparnisse dabei bis zu 100.000 Euro geschützt sind. Den Aufwand, sich mit nationalen Vorgaben zur Kontoeröffnung oder Besteuerung auseinanderzusetzen, übernimmt das Vergleichsportal. Sparer können ihre Einlagen dabei über ein einziges Anlagekonto verwalten und sich vom deutschsprachigen Service beraten lassen.Zuletzt hatten beispielsweise die französische Oney Bank oder auch die maltesische Fimbank zwischenzeitlich für die höchsten Zinsen im Tagesgeldvergleich von CHECK24 gesorgt. Diese Angebote unterscheiden sich aber nicht nur durch die oftmals höheren Zinsen von vielen deutschen Tagesgeldkonten, sondern auch in Sachen Zinsgarantie: Während deutsche Banken die besten Zinsen – für einen bestimmten Garantiezeitraum – oftmals nur Ihren Neukunden gewähren, unterscheiden ausländische Banken in der Regel nicht zwischen Neu- und Bestandskunden.

Der aktuell beste Zinssatz kommt derzeit zwar wieder von einer deutschen Bank, doch werden die ausländischen Angebote „auf dem deutschen Anlagenmarkt künftig deutlich an Relevanz gewinnen“, ist Rainer Gerhard, Geschäftsführer des Bereichs Karten und Konten bei CHECK24 überzeugt. Die deutschen Banken müssten künftig mehr tun, um mit ihren Sparkonten konkurrenzfähig zu bleiben, sagt Gerhard. Sparer sollten damit künftig auch von besseren Konditionen deutscher Banken profitieren.

Das können Sparer jetzt tun

Damit Sie auch heute schon beim Sparen nicht leer ausgehen, können Sie sich an drei einfache Regeln halten.Beizeiten wechseln: Wer seine Rücklagen immer auf dem bestverzinsten Tagesgeldkonto hat, kann aus seinem Geld deutlich mehr machen als die meisten anderen Sparer. Weil der Spitzenplatz im Tagesgeldvergleich regelmäßig wechselt, lohnt es sich, ebenfalls regelmäßig das Tagesgeldkonto zu wechseln. Wer das tut, kann ganz nebenbei auch noch von möglichen Neukundenangeboten der jeweiligen Banken profitieren, die ihre neuen Kunden oftmals mit besonders guten Zinsen oder Eröffnungsprämien belohnen.

Kurz- und langfristig anlegen: Tagesgeldkonten eignen sich vor allem zur kurzfristigen Geldanlage. Häufig wird dazu geraten, etwa drei Nettogehälter auf einem flexibel verfügbaren Sparkonto zurückzulegen, so dass Sie darauf zurückgreifen können, wenn mal die Waschmaschine kaputt gehen sollte oder das Auto repariert werden muss. Geld, das Sie in den kommenden Monaten oder Jahren absehbar nicht brauchen, sollten Sie dagegen langfristig anlegen. Bei einer längerfristigen Geldanlage wie dem Festgeld sind schon mit dreimonatiger Laufzeit derzeit effektive Jahreszinsen von 0,85 Prozent, bei zehn Jahren sogar von 2,60 Prozent möglich – damit liegt selbst die reale Rendite wieder klar im positiven Bereich.

Die Steuer nicht vergessen: Nicht nur in der aktuellen Niedrigzinsphase sollten Sie bei der Geldanlage immer auch an die Abgeltungssteuer denken. Bei deutschen Banken erledigt sich diese bereits durch die Abgabe eines Freistellungsauftrags, den Sie in vielen Fällen direkt nach der Kontoeröffnung online einreichen können. Die Bank wird dann für Kapitalerträge bis zum Sparerpauschbetrag keine Steuern mehr einbehalten. Bei ausländischen Banken ist statt des Freistellungsauftrags meist eine Ansässigkeitsbescheinigung erforderlich, damit die Bank über Ihre Steuerpflicht in Deutschland informiert ist. Zusätzlich müssen Sie die Zinsgewinne in Ihrer Steuererklärung angeben. Alle wichtigen Formulare und Fristen für ausländische Bankkonten, die Sie über das Anlagekonto von CHECK24 verwalten, finden Sie in Ihrem Kundenbereich.

Übrigens: Wenn Sie regelmäßig über die aktuellen Tagesgeldzinsen auf dem Laufenden bleiben möchten, können Sie unseren Sparerindex abonnieren. Schicken Sie einfach eine E-Mail mit Ihrem Namen an sparerindex@check24.de. Wir informieren Sie einmal im Monat über die Inflationsrate und den höchsten verfügbaren Zinssatz aus dem Tagesgeldvergleich von CHECK24.