Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

19.01.2018 | 06:30 | fra

Alten Kredit gegen neuen tauschen So viel sparen Sie durch eine Umschuldung

Kredite sind derzeit günstig zu haben – um einiges günstiger als noch vor ein paar Jahren. Einen laufenden Kredit gegen ein neues Darlehen zu tauschen, kann sich daher lohnen. Wie sehr, zeigt eine Auswertung des Vergleichsportals CHECK24.

Christian Fröhlich ärgert sich. Als er mit seiner Freundin 2016 die gemeinsame Wohnung bezog, hatte er für die Umzugskosten und das eine oder andere Möbelstück einen Kredit aufgenommen – zu günstigen Zinsen, hat ihm die Bank damals versichert. Doch so günstig scheint sein Kredit gar nicht zu sein, wie Fröhlich im Gespräch mit seinem Kollegen feststellen muss. Der nämlich hat sich gerade erst für seine neue Küche Geld von derselben Bank geliehen – zu weniger Zinsen als Fröhlich und das, wo die beiden gelernten Fachinformatiker doch etwa gleich viel verdienen, vergleichbare Ausgaben haben und beider Schufa-Akten ihnen Zuverlässigkeit bescheinigen.

An Fröhlich selbst liegt es also nicht. Der Grund für den Zinsunterschied ist an anderer Stelle zu finden, nämlich bei der Zinsentwicklung der vergangenen Jahre. Seit 2011 sind Kredite infolge der EZB-Zinspolitik stetig günstiger geworden. Für Fröhlich, den fiktiven Protagonisten dieser kurzen Geschichte, und viele Kreditnehmer in Deutschland, die sich vor geraumer Zeit Geld von der Bank geliehen haben, bedeutet das: Sie zahlen aus heutiger Sicht zu viel für ihren Kredit. Das muss aber gar nicht sein.

Alten Kredit umschulden und neue Zinsen sichern

Wer seinen alten Kredit umschuldet – also durch ein neues Darlehen ablöst –, der kann sich die günstigen Zinsen von heute zunutze machen. Heraus kommt nicht selten eine Ersparnis im drei- oder sogar vierstelligen Bereich. So auch im Fall Fröhlich.

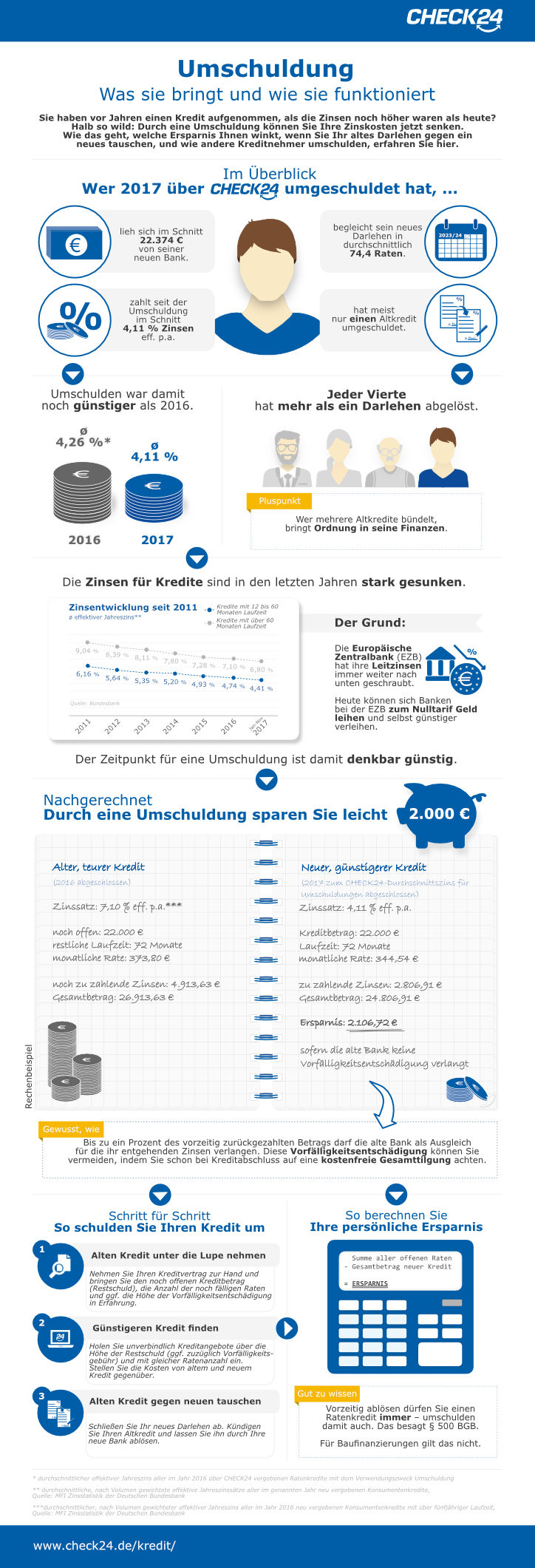

Für den inzwischen stolzen Vater steht fest, dass er sich mit den alten Zinsen nicht zufriedengeben will. Er will sich zumindest ein Bild davon machen, zu welchen Konditionen er seinen laufenden Kredit umschulden könnte, und nimmt dafür zunächst den alten Kreditvertrag zur Hand. Laut Tilgungsplan sind von dem, was er sich 2016 zu einem damals üblichen Zinssatz von 7,10 Prozent effektiv pro Jahr* geliehen hat, heute noch 22.000 Euro offen – die Zinsen nicht eingerechnet. Bis zur vollständigen Rückzahlung seines Darlehens muss Fröhlich noch 72 monatliche Raten leisten. Alle Raten zusammengenommen, bekommt die Bank noch rund 26.914 Euro von ihm, zusätzlich zum reinen Restkreditbetrag also noch über 4.900 Euro an Zinsen. „Ganz schön viel“, denkt sich Fröhlich und sieht sich in seinem Vorhaben bestätigt.

Über den Kreditvergleich von CHECK24 verschafft sich Fröhlich nun einen Überblick über die aktuellen Zinsen am Markt und staunt nicht schlecht, als er sieht, wie günstig es Kredite aktuell zu haben gibt. Was Fröhlich nicht weiß: Dafür ist nicht allein der Zinsrutsch verantwortlich – auch 2016 schon hätte er günstiger finanzieren können, wenn er sich nicht für seine Hausbank um die Ecke, sondern für eine Direktbank entschieden hätte. Die nämlich vergeben ihre Darlehen häufig zu besseren Konditionen als Filialbanken, sparen sie sich doch die Kosten für Pacht und Personal.

Durch eine Umschuldung schnell 2.000 Euro sparen

So oder so: Fröhlich winkt eine erfreuliche Ersparnis, wenn er sein Darlehen umschuldet. Bei mehreren Banken hat er ein unverbindliches Angebot eingeholt. Bei der günstigsten bekommt er den benötigten Kredit über 22.000 Euro mit einer Laufzeit von 72 Monaten zu einem Zinssatz von 4,11 Prozent effektiv pro Jahr – das entspricht exakt dem Durchschnittszins aller im Jahr 2017 über CHECK24 abgeschlossenen Umschuldungskredite. Knapp drei Prozentpunkte weniger als bisher – unterm Strich muss Fröhlich für sein neues Darlehen so nur noch 2.807 Euro an Zinsen zahlen und spart gegenüber dem Altkredit damit 2.107 Euro.

Nur eines könnte diese Ersparnis schmälern: Die Vorfälligkeitsentschädigung. Dabei handelt es sich um eine Gebühr, die Banken als Ausgleich für die ihnen entgehenden Zinseinnahmen bei einer vorzeitigen Kredittilgung verlangen dürfen. Bis zu ein Prozent des früher zurückgezahlten Betrages können Geldhäuser per Gesetz von ihren Kunden verlangen. Das wären in Fröhlichs Fall 220 Euro – im Vergleich zur möglichen Ersparnis ist das aber überschaubar.

Umschulden müssen Sie nicht allein

Wer umschulden will, der kommt nicht umhin, zunächst seinen alten Kredit unter die Lupe zu nehmen – schließlich muss er wissen, welchen Kreditbetrag er benötigt, ob und in welcher Höhe seine Bank eine Vorfälligkeitsentschädigung verlangt, und wie hoch sein aktueller Zinssatz ist. Diese Angaben braucht es, um sich auf die Suche nach einem neuen, günstigeren Darlehen zu begeben.

Den Kreditvertrag zu durchleuchten, ist aber nicht immer so einfach – zumindest nicht allein. Wer aus seinem Vertrag nicht schlau wird, kann aber auf die Unterstützung der CHECK24 Kreditberater setzen, die Kunden des Vergleichsportals in allen Fragen zur Seite stehen und bis zum Abschluss ihres neuen Kredites begleiten.

Was Kreditnehmer noch über Umschuldung wissen müssen

Wie schulde ich richtig um? Darf ich einen Kredit immer vorzeitig ablösen? Kann ich auch mehrere Kredite auf ein neues Darlehen umschulden? Wie berechne ich meine persönliche Ersparnis? Antworten auf diese und weitere Fragen sowie aktuelle Zahlen zum Thema Umschuldung liefert unsere Infografik:

Die Infografik in voller Größe und Hintergrunddetails zur CHECK24 Auswertung finden Sie auf der Publikationsseite Umschuldung: So viel Sparpotential steckt in Ihrem Altkredit.

* Durchschnittlicher effektiver Jahreszinssatz aller im Jahr 2016 vergebenen Verbraucherkredite mit über fünfjähriger Laufzeit, basierend auf der Zinsstatistik der Deutschen Bundesbank