Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

26.07.2016 | 12:11 | fra

Wenn Verbraucher ihre Schulden nicht mehr im Griff haben Drohende Überschuldung früh erkennen und gegensteuern

Falsches Konsumverhalten zählt zu den häufigsten Überschuldungsgründen. Warum ist das so und was bleibt zu tun, wenn die Schulden überhand nehmen? Susanne Fairlie von der Schuldnerberatung Berlin im Interview.

Oft ist die Ursache Arbeitslosigkeit, Krankheit oder eine Scheidung – aber auch unangemessener Konsum kann Verbraucher in die Überschuldung führen. So weit, dass einem die finanziellen Verpflichtungen völlig über den Kopf wachsen, muss es aber nicht kommen. Susanne Fairlie von der Landesarbeitsgemeinschaft Schuldner- und Insolvenzberatung Berlin erklärt im Interview mit CHECK24, wie sich eine drohende Überschuldung andeutet und welche Auswege es gibt.

CHECK24: Frau Fairlie, laut Statistischem Bundesamt ist jeder Zehnte, der eine Schuldnerberatung aufsucht, vor allem durch „unangemessenes Konsumverhalten“ in die Schuldenfalle geraten. Was haben diese Leute falsch gemacht?

Susanne Fairlie: Heute wird nicht mehr vor- sondern nachgespart, das heißt erst konsumieren und dann zahlen. Hinzu kommen mehr Absatzkanäle wie das Internet oder Teleshopping, die Konsumieren immer einfacher machen. So kommen auch Leute mit wenig Einkommen relativ mühelos an Waren und Dienstleistungen, ohne zunächst etwas dafür zahlen zu müssen. Während früher galt „Nur Bares ist Wahres“ und Verbraucher schnell festgestellt haben, dass sie kein Geld mehr im Portemonnaie haben, sind die Kosten heute oft nicht präsent. Kommt dann noch eine einschneidende Änderung der Lebensumstände wie beispielsweise der Eintritt von Arbeitslosigkeit oder die Trennung vom Ehepartner hinzu, gerät der Haushalt oft noch schneller ins Wanken.

Wann suchen Überschuldete typischerweise eine Beratung auf?

Meistens ist das Kind schon in den Brunnen gefallen. Oft kommen Schuldner erst zu uns, wenn sie schon unzählige Mahnungen haben. Wenn sie gleich kämen, ließe sich noch viel leichter einschreiten. Wir empfehlen daher immer, dass Verbraucher lieber früher eine Schuldnerberatung aufsuchen.

Von welchen Summen reden wir bei einer Überschuldung durch übermäßigen Konsum?

Für Berlin haben wir für diesen Zusammenhang leider keine konkreten Zahlen. Laut Bundesstatistik liegt die Überschuldung durch übermäßigen Konsum aber bei allen Verbrauchern, die eine Schuldnerberatung aufsuchen, bei 20.324 Euro pro Kopf. Das ist schon sehr viel. Alle Überschuldungsgründe zusammengenommen liegt der Durchschnitt sogar noch darüber, nämlich bei rund 34.000 Euro. Bei einem längerfristigen Niedrigeinkommen als Grund für die Überschuldung liegen die durchschnittlichen Schulden bei rund 18.000 Euro. Bei Trennung, Scheidung und Tod des Partners sind es etwa 36.000 Euro.

Gibt es Verbrauchergruppen, die besonders von einer Überschuldung durch übermäßigen Konsum betroffen sind?

Wenn man sich die Zahlen anschaut, sind das vor allem jüngere Gruppen, insbesondere die 20- bis 25-Jährigen. Auch bei Verbrauchern mit einem geringen Einkommen sind die Zahlen höher.

Woran erkennen Verbraucher, ob sie gefährdet sind und wie können sie einer Überschuldung vorbeugen?

Wenn Verbraucher merken, es wird finanziell eng, sollten sie handeln und am besten einen Haushaltsplan aufstellen, das heißt Ausgaben und Einnahmen gegenüberstellen. Außerdem sollten sie versuchen, einerseits die Ausgaben zu senken und andererseits die Einnahmen zu erhöhen. Haben sie zum Beispiel alle verfügbaren Sozial- und Zusatzleistungen beantragt, darunter etwa Wohngeld oder Unterhaltsansprüche? Das lässt sich im Gespräch mit dem Schuldnerberater klären. Gerade bei übermäßigem Konsum sollten Verbraucher die Sollseite kritisch prüfen. Unnötige Versicherungen sollten sie kündigen und sich zudem fragen, ob sie Abonnements für Zeitschriften oder Streamingdienste wirklich brauchen. Sie sollten außerdem prüfen, ob Befreiungsmöglichkeiten beispielsweise beim Rundfunkbeitrag oder bei der Zuzahlung zu Arzneimitteln vorliegen. Bei Mitgliedsbeiträgen, zum Beispiel in Sportvereinen, können Schuldner oft eine Stundung beantragen oder als Familie um eine Ermäßigung bitten.

Würden Sie sagen, dass Verbraucher durch solche Maßnahmen eine Privatinsolvenz vermeiden können?

Das denke ich schon, ja. Es gibt natürlich noch weitere Schritte, mit denen Verbraucher ihre Schulden ohne eine Insolvenz regulieren können. Das kann der Versuch sein, eine Ratenzahlung zu vereinbaren, oder die Bitte um eine Stundung. Teilweise erhalten Schuldner von ihren Gläubigern auch einen Teil ihrer Schulden erlassen, wenn sie den Großteil bereits zurückgezahlt haben. Zudem können sie darum bitten, dass ihnen wenigstens die Zinsen reduziert oder vielleicht sogar erlassen werden. Mitunter können Verbraucher auch Freunde und Familie um ein zinsloses Darlehen bitten, um ihre bestehenden Schulden abzuzahlen. Neben diesen Möglichkeiten gibt es auch Stiftungen, wie etwa Hilfe für die Familie. Solche Möglichkeiten besprechen wir dann aber in der Regel in der Schuldnerberatung.

Kurz und knapp: Wann spricht man von Verschuldung, wann von Überschuldung?

Nicht jeder Verbraucher, der einen Kredit bedient, sein Konto überzogen hat oder eine ausstehende Rechnung begleichen muss, ist auch überschuldet. In solchen Fällen spricht man von einer Verschuldung. Eine Überschuldung entsteht daraus erst, wenn die monatlichen Ausgaben überhand nehmen und weder Einkommen noch Vermögen ausreichen, um den finanziellen Verpflichtungen nachzukommen.Private Überschuldung in Deutschland: Die häufigsten Gründe

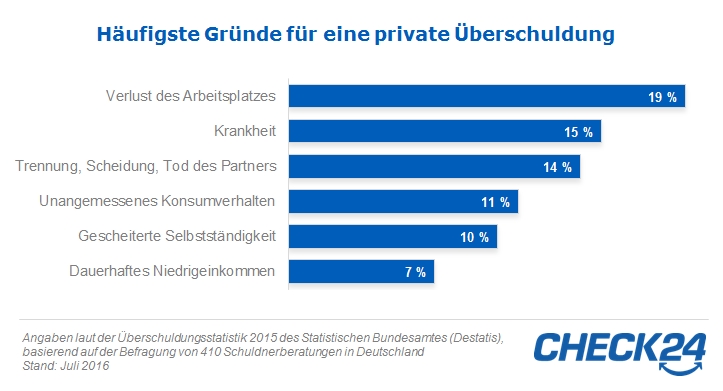

Wenn das Geld nicht mehr ausreicht, um die Ausgaben zu decken, kann das viele Ursachen haben. Nicht immer steckt dahinter ein falsches Konsumverhalten, oft trifft eine Überschuldung Verbraucher auch unvermittelt. Zu diesem Ergebnis kommt das Statistische Bundesamt, das 410 der rund 1.400 Schuldnerberatungen in Deutschland befragt hat. Demnach ist der Verlust des Arbeitsplatzes häufigster Auslöser einer übermäßigen Verschuldung. Davon betroffen ist etwa jeder Fünfte, der eine Schuldnerberatung aufsucht. Dahinter folgen Gründe wie Krankheit, Trennung, Scheidung oder der Tod des Partners oder der Partnerin. Auch eine gescheiterte Selbstständigkeit sowie ein längerfristiges Niedrigeinkommen sind oftmals Ursache für eine Überschuldung.