Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

29.09.2016 | 15:05 | fra

Zehn Jahre KfW-Studienkredit 100.000 studieren mit Unterstützung der KfW

Er ist durchschnittlich 25,5 Jahre alt und erhält jeden Monat 516 Euro für seinen Lebensunterhalt: Einer von 28 Hochschülern in Deutschland ist auf Geld von der staatlichen Förderbank angewiesen.

250.000 Studierende hat die Kreditanstalt für Wiederaufbau (KfW) seit Einführung ihres Studienkredites vor zehn Jahren mit staatlich subventionierten Darlehen gefördert. Derzeit decken rund 100.000 damit ganz oder teilweise ihre monatlichen Kosten – das entspricht einem von 28 Hochschülern hierzulande. Jeder Geförderte erhält im Durchschnitt 516 Euro pro Monat von der Förderbank.

Wer, wann, warum: Wer einen KfW-Studienkredit aufnimmt

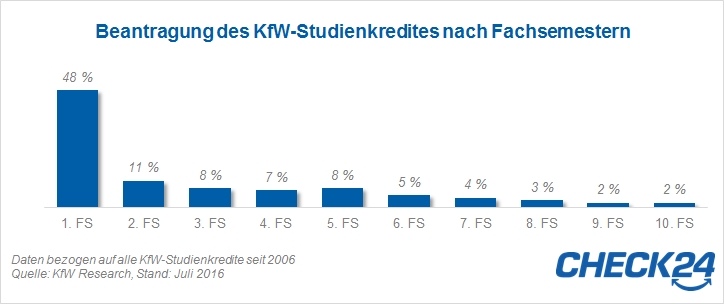

Der Durchschnittsstudent, der sein Studium über einen KfW-Kredit finanziert, ist dem Finanzinstitut zufolge 25,5 Jahre alt und damit zwei Jahre älter als der durchschnittliche deutsche Hochschüler. Diesen Altersunterschied führt die KfW unter anderem darauf zurück, dass viele ihrer Kunden vor der Aufnahme eines Studiums bereits eine Berufsausbildung absolviert haben und deshalb später an Uni oder FH gestartet sind. Hinzu kommt, dass die Studierenden oftmals erst in höheren Semestern einen Studienkredit in Anspruch nehmen – etwa weil ihre Eltern sie nicht mehr finanziell unterstützen oder sie kein BAföG mehr erhalten. Mit einem Anteil von 48 Prozent werden die meisten Kreditverträge dennoch bereits im ersten Semester geschlossen, wie die nachfolgende Grafik zeigt.

Unter den angehenden Wirtschafts-, Rechts- und Sozialwissenschaftlern ist die Zahl der Studienkreditnehmer überproportional hoch: 30 Prozent aller Hochschüler studieren ein Fach aus einem dieser Bereiche, unter den KfW-Kunden liegt ihr Anteil allerdings bei 45 Prozent. Umgekehrt studieren nur zwölf Prozent der Kreditnehmer Sprach- und Kulturwissenschaften, obwohl Studierende dieser Fächer 19 Prozent aller Hochschüler in der Bundesrepublik ausmachen. Auch bei der Art der Hochschule unterscheiden sich die Verhältnisse zwischen Kreditnehmern und der gesamten Studentenschaft: Jeder Zweite, der einen KfW-Studienkredit aufgenommen hat, studiert an einer Fachhochschule, obwohl hier nur ein Drittel aller deutschen Studierenden eingeschrieben ist.

Von Alter bis Zinssatz: Die wichtigsten Zahlen zum KfW-Studienkredit

- Höchstens 44 Jahre alt darf ein Studierender sein, um das KfW-Darlehen zu erhalten. Das Mindestalter liegt bei 18 Jahren.

- Eine Förderung ist für einen Zeitraum von maximal 14 Semestern möglich – einschließlich der Zeiten für ein Zweit-, Aufbau- oder Promotionsstudium.

- Zwischen 100 und 650 Euro können sich Studierende monatlich auszahlen lassen. Davon werden in der Regel bereits Zinsen abgezogen, sofern der Hochschüler keinen Zinsaufschub vereinbart.

- Rein rechnerisch liegt die maximale Kreditsumme bei 54.600 Euro.

- Bis zu 25 Jahre lässt die KfW Studierenden Zeit für die Rückzahlung ihres Darlehens. Dabei darf die Mindestrate von 20 Euro pro Monat aber nicht unterschritten werden.

- Zwischen der Auszahlungsphase und der Rückzahlungsphase gewährt die KfW eine Wartezeit, in der allenfalls Zinsen fällig werden. Diese sogenannte Karenzphase kann je nach Bedarf des Kreditnehmers zwischen sechs und 23 Monate dauern.

- Der aktuelle effektive Jahreszins eines KfW-Studienkredites liegt bei 4,16 Prozent. Dabei handelt es sich um einen variablen Zinssatz, der zweimal jährlich neu festgelegt wird – jeweils zum 1. April und zum 1. Oktober. Studierende haben aber auch die Möglichkeit, einen Festzins zu vereinbaren.

Mehr als nur der KfW Studienkredit

Zwar ist die KfW mit Abstand größter Anbieter von Studentenkrediten in Deutschland – doch neben ihr bieten auch überregionale und regionale Banken, ebenso wie Stiftungen Studiendarlehen an. Einen Überblick erhalten Hochschüler im jährlichen CHE-Studienkredit-Test, den das Centrum für Hochschulentwicklung in Kooperation mit dem Handelsblatt erstellt.

Ungeachtet des Anbieters sollten sich Studierende in jedem Fall gründlich überlegen, ob sie ihre Hochschullaufbahn tatsächlich über einen solchen Kredit finanzieren wollen. Sie sollten in jedem Fall zunächst prüfen, ob sie einen Anspruch auf BAföG haben und auch weitere Alternativen wie ein Stipendium oder einen Nebenjob in Betracht ziehen. Denn auch wenn ein Studienkredit viel Zeit zum Lernen lässt: Er muss noch weit über das Studium hinaus abbezahlt werden. Welche Finanzierungsmöglichkeiten ihnen noch zur Verfügung stehen, können Studierende in diesem Beitrag nachlesen.