Vom Berufseinsteiger über den Firmenchef bis hin zum Rentner – spätestens mit dem Erreichen der Volljährigkeit verfügt quasi jeder Bundesbürger über ein Girokonto. Schließlich ist es für den täglichen Zahlungsverkehr nicht wegzudenken. Gehaltszahlungen, Überweisungen, Daueraufträge und Co. laufen wie selbstverständlich über das Girokonto. Genauso selbstverständlich scheinen sich viele Deutsche mit den immer neuen Gebührenerhöhungen abgefunden zu haben, über die sie mittlerweile schon fast jährlich in Form einer „Wichtigen Mitteilung“ ihrer Hausbank per E-Mail oder in Papierform informiert werden.

Doch langsam aber sicher könnte ein Umdenken stattfinden. Der Bundesbank zufolge ist die Anzahl der Girokonten bei Sparkassen und Genossenschaftsbanken seit 2016 um über eine halbe Million zurückgegangen. Zugleich vermeldeten mit der ING und der DKB zwei der größten Direktbanken des Landes in ihren Geschäftsberichten jeweils einen Zuwachs von über einer Million neuen Girokonten innerhalb der letzten fünf Jahre.

Die Ausnahmesituation infolge der Ausbreitung des Coronavirus könnte den Trend zu den günstigen Direktbanken weiter beschleunigen. Viele Kontoinhaber mussten angesichts vorübergehend geschlossener Bankfilialen gezwungenermaßen die Erfahrung machen, dass sie ihre Bankgeschäfte auch problemlos online durchführen können. Klassische Kontomodelle werden aber vor allem deshalb immer teurer, weil es für die etablierten Bankhäuser hohe Kosten verursacht, in jeder größeren Ortschaft eine Filiale mit mehreren Mitarbeitern zu betreiben. Wer in einer solchen Filiale allerdings höchstens noch zum Geldabheben auftaucht, sollte auch nicht in Form von Kontoführungsgebühren für ungenutzte Leistungen zahlen.

Welche Bedingungen für kostenlose Konten bei Direktbanken gelten

Wer auf der Suche nach einem kostenlosen Girokonto ist, hat noch immer eine breite Auswahl an Banken zur Verfügung. Zwar verschärften zuletzt auch einige Direktbanken die Voraussetzungen für eine gebührenfreie Kontoführung. In der Regel müssen Kontoinhaber einen monatlichen Zahlungseingang von mehreren hundert Euro aufweisen können. Die ING hatte hier im Mai mit einer Grenze von 700 Euro den Anfang gemacht, die Frankfurter Sparkassentochter 1822direkt zieht Anfang August mit einer identischen Regelung nach. Damit sind die Direktbanken aber noch immer weit entfernt von dem monatlichen Mindestgeldeingang von 1750 Euro, den Kunden der Stadtsparkasse München bei deren Online-Konto vorweisen müssen, um nicht mit 5,10 Euro pro Monat zur Kasse gebeten zu werden. Dennoch gibt es auch weiterhin einige Banken, wo das Girokonto noch für jeden kostenlos ist – ohne Vorbedingungen.

| Drei uneingeschränkt kostenlose Girokonten im Vergleich: |

| |

Kostenlose Girocard |

Kostenlose Kreditkarte |

Geldautomaten in Deutschland zum kostenlosen Abheben |

Dispozins |

Bundesweites Filial-Netz |

| Commerzbank: Kostenloses Girokonto |

✓ |

✓ |

9.000 Automaten |

9,75 % |

✓ |

| DKB: DKB-Cash |

✓ |

✓ |

57.763 Automaten |

6,74 % |

- |

| Norisbank: Top-Girokonto |

✓ |

bei monatl. Geldeingang |

9.000 Automaten |

10,85 % |

- |

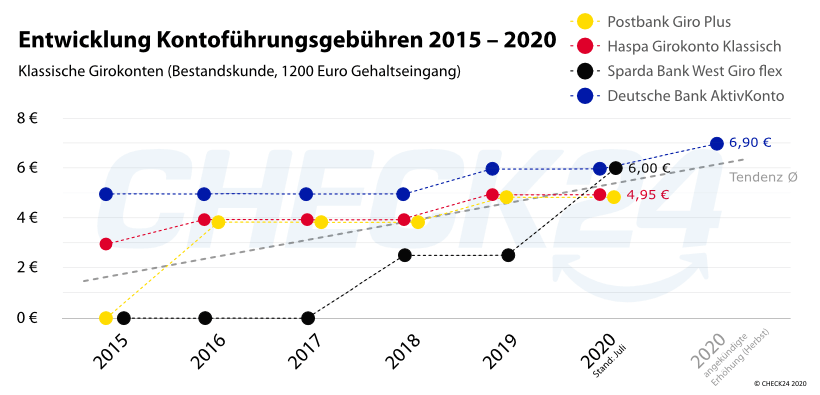

So stark stiegen die Gebühren bei Sparkassen, Postbank und Co.

Verbraucher, die ihr Girokonto seit Jahren bei der Bank oder Sparkasse um die Ecke führen, erlebten allerdings meist eine Kostensteigerung nach der anderen. Die Postbank etwa verabschiedete sich 2016 vom kostenlosen Girokonto und erhöhte beim „Giro Plus“ seither von 3,90 Euro auf mittlerweile knapp fünf Euro im Monat. Beim „AktivKonto“ der Deutschen Bank werden Privatkunden ab Oktober sogar mit monatlich fast 7 Euro zur Kasse gebeten. So bezahlen sie beim größten deutschen Geldhaus künftig ungeachtet der Nutzung sonstiger Leistungen bereits über achtzig Euro an Jahresgebühren.

Auch die Sparkassen, bei denen noch immer mit einigem Abstand die meisten Deutschen ein Girokonto führen, bilden keine Ausnahme. So erhöhte mit der Haspa in Hamburg die größte deutsche Sparkasse den 2015 noch bei 2,95 Euro liegenden Monatspreis für ihr „Girokonto Klassisch“ bis heute zweimal um jeweils einen Euro. Aufs Jahr gerechnet zahlen Kontoinhaber beim klassischen Kontomodell der Haspa statt der damals geltenden 35,40 Euro mittlerweile also knapp sechzig Euro allein für die Kontoführung. Das ist freilich immer noch deutlich weniger als bei den sehr viel stärker beworbenen Joker-Konten der Haspa, die bei 7,90 Euro pro Monat für das „HaspaJoker smart“ starten – Kreditkarte noch nicht inklusive. Selbst Schüler und Studenten bekommen bei der Haspa mit „intro“ und „unicus“ nur noch ein kostengünstigeres, aber kein kostenloses Girokonto.

Wie Kontoinhaber herausfinden, ob ihr Girokonto zu teuer ist

Eine ehrliche Analyse der eigenen Kontonutzung stellt für Bankkunden den ersten Schritt dar, um zukünftig weniger Gebühren zahlen zu müssen. Denn oftmals passt das eigene Nutzungsverhalten gar nicht zu dem gewählten Kontomodell. Wer beispielweise schon lange keine Überweisung mehr am Schalter oder Automaten in der Bankfiliale durchgeführt hat, benötigt auch kein teures Konto, bei dem Leistungen wie diese inklusive sind.

Die Faustregel für Ihren Girokonto-Kostencheck:

Nutzen Sie schon jetzt für Ihre Bankgeschäfte fast ausschließlich das Online Banking oder die Banking-App des Instituts, sollten Sie zu einem kostenlosen Girokonto wechseln. Das gilt natürlich auch, wenn Sie sich vorstellen können, in Zukunft auf die überwiegende Online-Nutzung umzusteigen. Denn je mehr Sie online erledigen, desto mehr Gebühren können Sie in der Regel sparen.

Gut zu wissen: Bargeld können Sie auch bei kostenlosen Online-Konten von Direktbanken wie ING, DKB und Co. bei einem der großen Automatenverbunde gebührenfrei abheben. Je nach Direktbank können Sie hierfür oft sogar weiterhin den Geldautomaten Ihrer bisherigen Hausbank nutzen. Auch an den Kassen vieler Supermarktketten können Sie kostenlos Bargeldbeträge bis 200 Euro abheben – einen geringen Einkaufswert vorausgesetzt.

Natürlich kann sich bei entsprechender Nutzung aber auch ein Konto mit einer höheren Monatspauschale lohnen. Ansonsten summieren sich die Einzelposten schnell zu einem höheren Betrag, als für die vermeintlich teure Kontoführung eines sogenannten Premium-Girokontos zu entrichten wäre. Diese haben nämlich den Vorteil, dass im Normalfall abseits der Grundgebühr kaum noch Zusatzkosten entstehen. Doch auch bei solchen Luxus-Konten lohnt es sich, im Girokonto-Vergleich die gebotenen Leistungen bei verschiedenen Geldhäusern genau unter die Lupe zu nehmen und mit den eigenen Anforderungen abzugleichen.

Warum ein Girokonto-Wechsel heute so leicht ist wie nie

Das Ideal lebenslanger Treue mag in anderen Lebensbereichen sicherlich noch seine Berechtigung haben. Beim Girokonto ist es vor allem teuer, jahrelang keine Anpassungen an dem bei der Kontoeröffnung abgeschlossenen Vertrag vorzunehmen. Denn die Banken nehmen solche Anpassungen mittlerweile in immer kürzeren Abständen in Form von Gebührenerhöhungen vor. Die einzige Möglichkeit, höheren Kosten zu entgehen, besteht in einem Wechsel des Girokontos. Anders als noch vor einigen Jahren lässt sich das Konto heute mit wenigen Klicks zu einer günstigeren Bank umziehen, sofern das bisherige Institut keine passendes Modell anbietet. Bestehende Zahlungspartner wie der Arbeitgeber oder der Internetanbieter werden beim digitalen Kontoumzug von CHECK24 nach Wunsch kostenlos über den Wechsel informiert. Nur eins müssen Kontoinhaber noch immer selbst machen: den ersten Schritt zum neuen Girokonto.