Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Mit oder ohne Eigenmittel ins Eigenheim

5 1/2 Fragen und Antworten zum Eigenkapital beim Immobilienerwerb

München, 19.08.2017 | 08:10 | fra

Gerade jetzt, wo Baugeld günstig zu haben ist, zieht es viele Verbraucher in die eigenen vier Wände. Manch einer träumt dabei vom Eigenheim, ohne bisher genug Eigenkapital angespart zu haben. Doch wie viel ist eigentlich genug? Und warum ist Eigenkapital so wichtig? Antworten auf die wichtigsten Fragen.

Wer bei der Bank eine Baufinanzierung beantragt, der muss sich auf die Frage einstellen, wie viel Eigenkapital er einbringt – das nämlich ist beim Kauf oder Bau der eigenen vier Wände nahezu unentbehrlich. Doch was genau zählt denn überhaupt dazu?

1) Eigenkapital – was ist das eigentlich?

Allgemein formuliert ist Eigenkapital das Gegenstück zum Fremdkapital. Darunter fallen also alle Vermögenswerte und sonstigen Mittel, die ein Immobilienkäufer oder Bauherr in die Finanzierung der eigenen vier Wände einbringen kann – nur eben nicht die Baufinanzierung von der Bank.

Eigenkapital im engeren Sinne: Vermögensbestand

Zu den klassischen Eigenmitteln gehören sowohl ständig verfügbare Rücklagen, etwa auf dem Girokonto oder dem Tagesgeldkonto, als auch Termingelder wie Festgelder, die rechtzeitig zum Zeitpunkt des Immobilienerwerbs parat stehen. Daneben fallen auch jederzeit veräußerbare Anlagen wie Wertpapiere oder ein bereits vorhandenes Haus oder eine Eigentumswohnung unter Eigenkapital, ebenso wie eine Lebensversicherung und das Bausparguthaben eines zuteilungsreifen Bausparvertrages. Wer baut und wem das Grundstück, auf dem er sein Eigenheim errichten will, bereits gehört, kann dieses ebenfalls als Eigenkapital anrechnen lassen.

Wichtig: Nicht alles, was Sie liquide machen können, sollten Sie auch tatsächlich in Ihr Eigenheim oder Ihre Eigentumswohnung investieren. Auch Wohneigentümer benötigen Rücklagen – sei es für den Besuch in der Autowerkstatt oder für Reparaturkosten am Haus. Wer seine Immobilie künftig vermieten will, der sollte zudem genügend Puffer einplanen, um Mietausfälle abfedern zu können.

Eigenkapital im weiteren Sinne: Eigenkapitalersatzmittel

Wer über keine oder nur wenige Ersparnisse in der einen oder anderen Form verfügt, muss jedoch nicht fürchten, dass ihn die Bank gleich als Darlehensnehmer ablehnt. Er kann unter Umständen die fehlenden Eigenmittel ausgleichen – durch sogenannte Eigenkapitalersatzmittel. Dazu zählen beispielsweise Darlehen, die angehende Wohneigentümer nicht bei der Bank aufnehmen, also Privat- oder Arbeitgeberdarlehen. Auch Fördermittel von Bund und Ländern, allen voran von der staatlichen Förderbank KfW, werden von den Banken zum Teil als Eigenkapital angerechnet. Eine Besonderheit stellt die sogenannte Muskelhypothek dar: Das sind gerade bei einem Bauvorhaben Maßnahmen, die Bauherren in Eigenregie durchführen und mit denen sie die Handwerkerkosten senken. Auch die eigene Muskelkraft zählt damit – im weiteren Sinne – zum Eigenkapital.

Nicht außer Acht lassen: bestehende Kredite

Die Vermögenswerte und Eigenkapitalersatzmittel sind jedoch nur ein Teil der Gleichung. Wer gerade sein Auto bei der Bank abbezahlt oder mit seinem Girokonto rote Zahlen schreibt, der muss solche Verbindlichkeiten ebenfalls berücksichtigen und sie bei der Berechnung des Eigenkapitals von Vermögen und sonstigen Mitteln abziehen. Demnach gilt: Eigenkapital = Vermögenswerte + Eigenkapitalersatzmittel – Schulden

Checkliste: vorhandenes Eigenkapital

Über wie viel Eigenkapital verfügen Sie bereits? Um das herauszufinden, hat die Stiftung Warentest in ihrem Ratgeber „Immobilienfinanzierung“ einige Punkte zusammengestellt, mit denen Sie sich schnell einen Überblick verschaffen. Ein Auszug:

Vermögenswerte

✓ Jederzeit verfügbare Mittel, zum Beispiel Guthaben auf Giro- oder Tagesgeldkonten

✓ Kurz- bis mittelfristig verfügbare Mittel, zum Beispiel Festgelder und Sparbriefe

✓ Veräußerbare Vermögenswerte, zum Beispiel Wertpapieranlagen und Anleihen

✓ Immobilienvermögen, zum Beispiel Wohneigentum, aber auch das eigene Baugrundstück

✓ Langfristig angelegtes Vermögen, zum Beispiel Bausparguthaben und Kapitallebensversicherungen

Eigenkapitalersatzmittel

✓ Förderdarlehen, darunter ggf. auch eine KfW-Förderung

✓ Privatdarlehen von Familie oder Freunden

✓ Arbeitgeberdarlehen

✓ Eigenleistungen (Muskelhypothek), also eigene Arbeiten an der Immobilie

Schulden, die vom Eigenkapital abzuziehen sind

✓ Ratenkredite

✓ Hypotheken- und Bauspardarlehen

✓ Überziehungskredite

2) Wie viel Eigenkapital braucht es?

Mindestens 20 Prozent des Kaufpreises bzw. der Baukosten, in jedem Fall aber die Nebenkosten sollten Immobilienkäufer und Bauherren aus eigener Kraft stemmen können – so lautet eine alte Faustregel. Wie viel Eigenkapital benötigt wird, ist also immer auch eine Frage des Immobilienpreises.

Das Minimum: die Nebenkosten

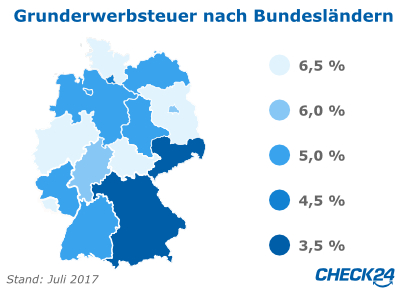

Beim Immobilienkauf oder Hausbau ist es in puncto Kosten nicht mit dem Immobilienpreis getan. Zusätzlich verlangt Vater Staat eine Steuer – die Grunderwerbsteuer –, die je nach Bundesland bis zu 6,50 Prozent des Immobilienpreises beträgt. Auch die Eintragung im Grundbuch der Gemeinde kostet Geld, ebenso wie der dafür bestellte Notar. Hierfür fallen in der Regel weitere zwei Prozent der Kauf- oder Bausumme als Nebenkosten an. Wird ein Makler beauftragt, bedeutet das in der Regel nochmals bis zu 7,14 Prozent an Zusatzausgaben. All diese Kosten lassen sich im Normalfall nicht über eine Baufinanzierung abdecken, sondern sind vom Immobilienkäufer oder Bauherr über eigene Mittel zu begleichen. Ein bestimmtes Budget müssen angehende Wohneigentümer also in den meisten Fällen mitbringen.

Ein Beispiel: Herr Günther will sich nahe Pforzheim eine Wohnung für 250.000 Euro kaufen. In Baden-Württemberg werden derzeit 5,00 Prozent an Grunderwerbsteuer fällig. Weitere 2,00 Prozent muss Herr Günther für Notar und Grundbucheintrag aufbringen, sein Anteil an der Maklerprovision beträgt 3,57 Prozent des Kaufpreises. In Summe braucht er demnach Eigenkapital in Höhe von 10,57 Prozent des Kaufpreises, also 26.425 Euro, allein für die Nebenkosten.

Checkliste: gefordertes Eigenkapital

Nebenkosten

✓ Notar- und Grundbuchkosten: ca. 2,00 Prozent des Immobilienpreises

✓ Grunderwerbsteuer: 3,50 bis 6,50 Prozent des Immobilienpreises (siehe Grafik)

✓ Maklerprovision (optional): 3,57 bis 7,14 Prozent des Immobilienpreises

Kaufpreisanteil/Baukostenanteil

✓ Bei solider Finanzierung 20 Prozent des Immobilienpreises

Der Normalfall: Nebenkosten plus 20 Prozent des Immobilienpreises

Oft geht der Eigenanteil beim Immobilienerwerb aber über die Nebenkosten hinaus. Bei Normalverdienern setzen die viele Banken und Versicherer für die Vergabe eines Baudarlehens einen zusätzlichen Eigenkapitalanteil von 20 Prozent voraus.

Beispiel: Herr Günther hat eine Bank gefunden, die ihm das passende Darlehen für den Wohnungskauf gewährt, wenn er zusätzlich zu den Nebenkosten ein Fünftel des Kaufpreises aus eigenen Mitteln aufbringt. Das sind in seinem Fall 50.000 Euro – mitsamt Nebenkosten braucht Herr Günther also Rücklagen von 76.425 Euro, um sich seine Wunschimmobilie mithilfe der Bank leisten zu können.

Das Optimum: Nebenkosten plus mehr als 20 Prozent des Immobilienpreises

Je nach Bank oder Versicherer und Einkommensverhältnissen des Immobilienkäufers oder Bauherren kann es vorkommen, dass mehr als 20 Prozent an Eigenkapital gefordert werden. Aber auch dann, wenn das finanzierende Institut keinen derart hohen Eigenkapitalanteil fordert, tun angehende Wohneigentümer gut daran, möglichst viele Eigenmittel einzubringen – aus einer ganzen Reihe von Gründen.

3) Warum ist Eigenkapital so wichtig?

Bei einem Baukredit gilt: Je mehr Eigenkapital, desto sicherer die Finanzierung. Das bringt für beide Seiten Vorteile mit sich – also sowohl für den Bankkunden als auch für das finanzierende Institut.

Vorteile aus Sicht des Immobilienkäufers oder Bauherren

Wer viel Eigenkapital in die Finanzierung der eigenen vier Wände einbringt, muss sich weniger Geld von der Bank leihen. Je geringer der Darlehensbetrag ausfällt, desto weniger Zinsen werden fällig und desto schneller können Immobilienkäufer und Häuslebauer das Darlehen zurückzahlen.

Vorteile aus Sicht der Bank, des Versicherers oder der Bausparkasse

Über einen Grundbucheintrag verschafft sich das finanzierende Institut Sicherheit. Sollte der Käufer oder Bauherr seinen Baukredit nicht zurückzahlen können, können Bank, Versicherer oder Bausparkasse die Immobilie verkaufen und über den Erlös die Restschuld begleichen. Allerdings ist nicht gesagt, dass diese Immobilie auch später noch zu ihrem heutigen Preis verkäuflich sein wird – ein Wertverlustrisiko besteht immer. Eine Möglichkeit, sich gegen dieses Risiko zu wappnen, ist die Forderung von Eigenkapital. Die Institute finanzieren also oft nur einen bestimmten Anteil des Kaufpreises oder der Baukosten – in der Fachsprache Beleihungswert genannt. Wie hoch dieser ausfällt, ist von Institut zu Institut unterschiedlich.

4) Was, wenn die eigenen Mittel nicht ausreichen?

Wer nicht über ausreichend Eigenkapital verfügt, der muss sich entscheiden: Will er weitersparen, bis er die nötigen Mittel aufbringt – auch wenn das Risiko besteht, dass die Bauzinsen bis dahin wieder steigen? Will er sich lieber nach einer günstigeren Immobilie umsehen, für die das vorhandene Eigenkapital reicht? Oder will er bei seinem Vorhaben bleiben und jetzt die Immobilie in der gewünschten Größenordnung kaufen? Doch geht das überhaupt? Die Antwort lautet: Ja, wenn die Voraussetzungen erfüllt sind.

Kaufpreisfinanzierung: Wenn die Ersparnisse nur für die Nebenkosten reichen

Viele Banken in Deutschland vergeben inzwischen auch Baufinanzierungen über die volle Summe des Kaufpreises. Solche Immobilienkredite kommen aber nicht für jeden gleichermaßen infrage. Denn wenn schon nicht über Eigenkapital, dann wird sich die Bank auf andere Weise absichern und zum Beispiel auf ein hohes Einkommen sowie eine hohe Anfangstilgung und damit verbunden eine schnelle Rückzahlung des Baukredites achten. So haben Berufseinsteiger durchaus gute Karten, die noch nicht genug Zeit hatten, ausreichend Kapital anzuhäufen, nun aber sehr gut verdienen. Anders sieht es dagegen aus, wenn Käufer oder Bauherren seit vielen Jahren im Berufsleben stehen, aber nicht gespart haben. Hier fehlen womöglich die monatlichen Einnahmen, um die Baufinanzierung planmäßig zurückzuzahlen.

Aber nicht nur, wer in die eigenen vier Wände zieht, sondern auch, wer eine Immobilie als Kapitalanlage erwerben will, der muss sich auf die Frage einstellen, warum er nicht über mehr Eigenkapital verfügt. Chancen auf den gewünschten Baukredit hat hier in der Regel nur, wer anderweitig Vermögen gebildet hat. Ist beispielsweise eine Kapitallebensversicherung vorhanden, die aber wegen möglicher Verluste nicht ausgezahlt werden soll, so kann eine Abtretung derselben an die Bank ausreichende Sicherheit darstellen.

Vollfinanzierung: Ganz ohne Eigenkapital ins Eigenheim

Vereinzelt gewähren Banken zusätzlich zu einer Kaufpreisfinanzierung auch weitere Kredite, z.B. Ratenkredite, über die Käufer und Bauherren die Nebenkosten abdecken können. Solche Vollfinanzierungen aber sind nochmals schwieriger erhältlich als Kaufpreisfinanzierungen. Und wer sie erhält, der muss mit höheren Zinsen rechnen.

5) Was kostet eine Baufinanzierung ohne Eigenkapital?

Wegen des oben beschriebenen erhöhten Risikos, das Banken mit einer Kaufpreisfinanzierung – und erst recht mit einer Vollfinanzierung – eingehen, verlangen Sie zuweilen hohe Risikoaufschläge. Schon einige Zehntel Prozentpunkte mehr Zinsen können die Finanzierungskosten deutlich erhöhen, wie das Verbrauchermagazin Finanztest im vergangenen Jahr herausgefunden hat. So waren seinerzeit Zinsaufschläge von bis zu 0,80 Prozentpunkten bei einer Kaufpreisfinanzierung üblich. Eine Vollfinanzierung kostete mitunter einen Prozentpunkt mehr als eine Finanzierung mit 20 Prozent Eigenkapitalanteil. Bei einem Kaufpreis von 300.000 Euro bedeutete das je nach Finanzierung einen Kostenunterschied von 60.000 Euro (Kaufpreisfinanzierung) oder sogar 90.000 Euro (Vollfinanzierung).

Gut zu wissen: Auch bei Eigenkapitalquoten von über 20 Prozent können sich die Zinsen unterscheiden, da einige Banken ihre Darlehenszinsen bereits ab einem Finanzierungsanteil von 50 Prozent aufwärts staffeln. Damit gilt einmal mehr: Je höher der Eigenanteil, den ein Bauherr oder ein Immobilienkäufer einbringt, desto günstiger wird die Finanzierung.

Zusatzfrage: Noch warten oder auf eine Baufinanzierung ohne Eigenkapital setzen?

Wer in die eigenen vier Wände ziehen will, aber kaum bis kein Eigenkapital hat, der wird sich vielleicht fragen, was er tun soll: Weitersparen, dafür aber das Risiko eingehen, dass die Bauzinsen steigen? Oder doch lieber früher finanzieren, dafür aber Zinsaufschläge in Kauf nehmen?

Hilfe bei der Entscheidung bietet der Zinsrechner von CHECK24. Mit diesem können Sie sich einen ersten Eindruck davon verschaffen, wo die Bauzinsen gegenwärtig liegen und wie hoch der Risikoaufschlag für eine Kaufpreis- oder Vollfinanzierung ausfallen könnte.